Utviklingen på arbeidsmarkedet[1] NAVs arbeidsmarkedsprognose er utarbeidet av prognosegruppen i Arbeids- og velferdsdirektoratet. Artikkelen er skrevet av Eugenia Vidal-Gil, Malin Jensen og Audun Gjerde.

Sammendrag

Arbeidsmarkedet har bedret seg i løpet av de siste tre årene. Etter hvert som det har blitt høyere vekst i fastlandsøkonomien, har sysselsettingen tatt seg opp. Ifølge arbeidskraftundersøkelsen har yrkesdeltakelsen også økt og var i tredje kvartal på sitt høyeste nivå på tre år. Antallet registrerte helt ledige og arbeidssøkere som deltar på tiltak har gått ned i løpet av de tre siste årene. Den registrerte arbeidsledigheten i prosent av arbeidsstyrken har ikke vært så lav som den er nå siden slutten av 2008. De siste seks månedene har det imidlertid vært kun små endringer i antall helt ledige og arbeidssøkere på tiltak, noe som kan tyde på at arbeidsledigheten er i ferd med å stabilisere seg, om enn på et lavt nivå.

Norge er fortsatt inne i en moderat oppgangskonjunktur, men vi forventer at veksten i norsk økonomi avtar i løpet av de neste to årene, og dermed at veksten i sysselsettingen også avtar. Et lavt nivå på arbeidsledigheten vil samtidig bidra til at yrkesdeltakelsen forblir høy. Vi venter derfor en svak økning i antall registrerte helt ledige fram til 2021. I gjennomsnitt vil antallet helt ledige ligge på 63 000 i år, noe som tilsvarer 2,3 prosent av arbeidsstyrken. Videre anslår vi at antallet helt ledige vil ligge på 63 000 i gjennomsnitt også i 2020 og på 64 000 i 2021, noe som tilsvarer 2,2 prosent av arbeidsstyrken begge år.

Det er flere faktorer som vil bidra til at veksten i norsk økonomi avtar fram mot 2021. Etter en betydelig oppgang i år, venter vi at oljeinvesteringene går noe ned de neste to årene, noe som vil dempe veksten i fastlandsøkonomien. Vi legger også til grunn lav vekst i boligprisene fram til 2021, siden boligtilbudet fortsatt er høyt, utlånsrentene har økt noe og det er videreført begrensninger på låneopptak. Dette vil dempe igangsetting av nye byggeprosjekter. Vi venter derfor moderat vekst i boliginvesteringene til neste år og en liten nedgang i 2021, noe som også vil trekke ned veksten i norsk økonomi.

Vi forventer at økt eksport av norske varer og tjenester vil løfte veksten i fastlandsøkonomien de neste to årene, men at dette bidraget blir stadig mindre som følge av lavere vekst blant Norges handelspartnere, til tross for fortsatt svak kronekurs. Veksten i offentlig etterspørsel vil også være lavere neste år og vil i mindre grad bidra til økt aktivitet i norsk økonomi. Selv om vi venter lavere sysselsettingsvekst framover, vil høyere reallønninger legge til rette for stabil vekst i privat konsum, noe som vil være det viktigste bidraget til veksten i norsk økonomi de neste to årene.

Utviklingen på arbeidsmarkedet

Flere sysselsatte

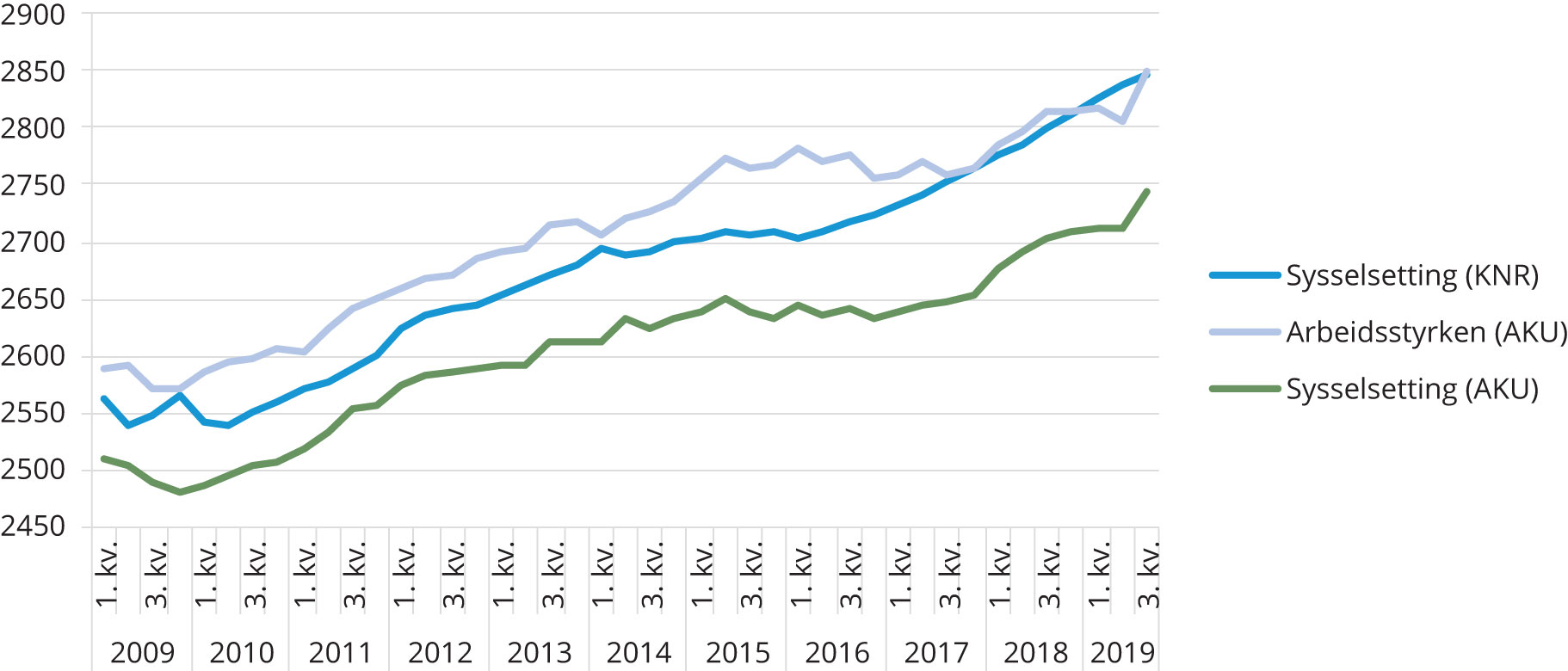

Sysselsettingen i Norge har tatt seg opp de siste tre årene etter svak vekst i 2015 og 2016. Vi benytter sysselsettingstall fra to ulike kilder: nasjonalregnskapet og arbeidskraftundersøkelsen. Ifølge de sesongjusterte tallene fra nasjonalregnskapet (NR) har sysselsettingen siden begynnelsen av fjoråret økt med om lag 12 000 personer i gjennomsnitt hvert kvartal (figur 1). Fra første kvartal 2018 til tredje kvartal 2019 har det blitt over 81 000 flere sysselsatte. I denne perioden har sysselsettingen økt i de aller fleste næringene. Det er primært næringer som bygg og anlegg, offentlig forvaltning og helse- og omsorgstjenester som utmerker seg med sterkest vekst i den perioden. Disse næringene har stått for omtrent 50 prosent av den totale veksten i sysselsettingen siden første kvartal 2018. Sysselsettingen innen bygg og anlegg økte også gjennom hele den oljerelaterte nedgangskonjunkturen, noe som henger sammen med kraftig vekst i boliginvesteringene og høyere samferdselsinvesteringer på den tiden. Boliginvesteringene falt imidlertid fra fjerde kvartal 2017 til andre kvartal 2018, noe som medførte en noe svakere sysselsettingsvekst enn tidligere år. Hittil i år har sysselsettingsveksten i bygg og anlegg avtatt ytterligere. Etter tre år med nedgang begynte sysselsettingen i industrien å øke i tredje kvartal 2017. Veksten har vedvart gjennom 2018 og i begynnelsen av 2019 før den stoppet opp i tredje kvartal 2019. Dette henger sammen med en nedgang i sysselsettingen innen næringsmiddelindustrien, mens sysselsettingen innen oljerelaterte næringer fortsatte å øke i tredje kvartal. Etter en lang periode med nedgang, tok sysselsettingen innen utvinning av olje og naturgass seg opp i midten av 2018 og har fortsatt å øke hittil i 2019.

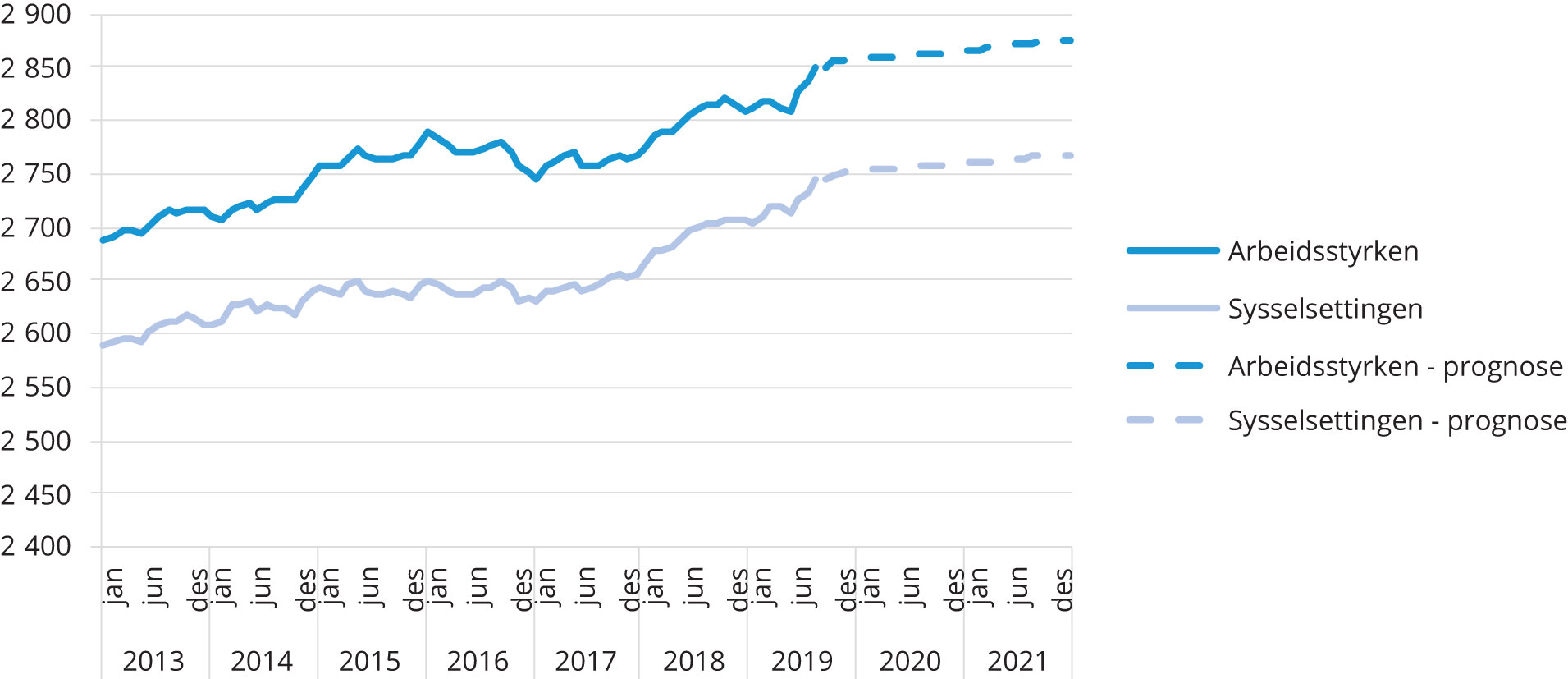

Figur 1. Sysselsettingen ifølge AKU og nasjonalregnskapet og arbeidsstyrken ifølge AKU. Sesongjustert. 1 000 personer

Kilde: SSB

Sysselsettingen målt med arbeidskraftsundersøkelsen (AKU) har vist en noe svakere utvikling de siste årene enn tallene fra nasjonalregnskapet.[2] Sysselsettingen målt med AKU inkluderer kun personer registrert som bosatte i Norge, og er derfor lavere enn sysselsettingen slik den beregnes i kvartalsvis nasjonalregnskap. Sistnevnte inkluderer også sysselsatte på korttidsopphold, det vil si midlertidig sysselsatte som ikke er registrert bosatte, samt sysselsatte i utenriks sjøfart. Ifølge AKU var sysselsettingsveksten relativt flat i 2015 og 2016 før den økte svakt i 2017 og tok seg betydelig opp i løpet av 2018. Hittil i år har sysselsettingsveksten ifølge sesongjusterte AKU-tall vært noenlunde stabil inntil tredje kvartal, da den tok seg betydelig opp og ble mye høyere enn veksten ifølge NR-tall. I løpet av de fire siste kvartalene har sysselsettingen målt med AKU økt med 42 000 personer. Veksten i sysselsettingen i den perioden var også større enn veksten i befolkingen i yrkesaktiv alder. Dermed økte andelen av befolkingen mellom 15 og 74 år som er sysselsatt fra 67,9 prosent i tredje kvartal 2018 til 68,6 prosent i tredje kvartal 2019. Sysselsettingsandelen økte mest blant menn, og særlig blant de mellom 25 og 54 år.

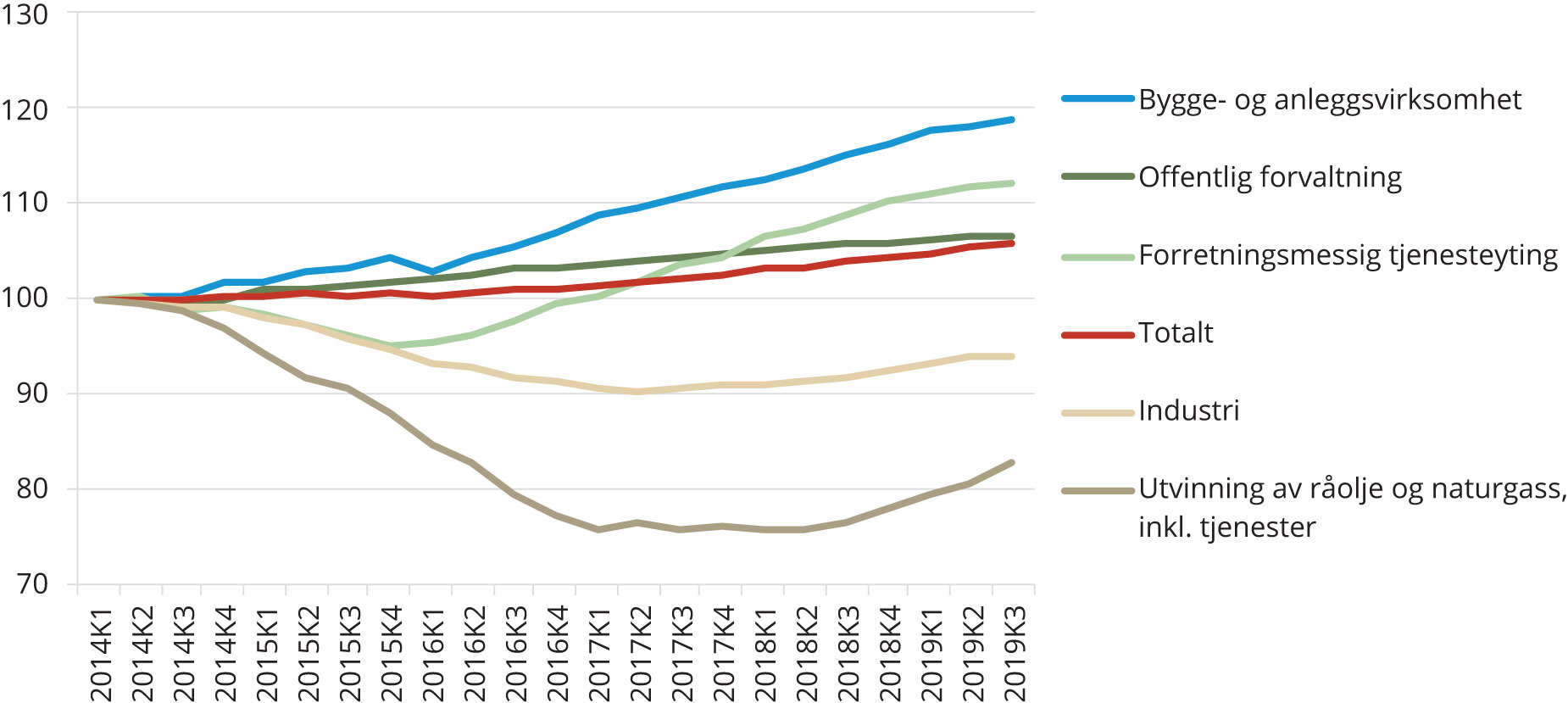

Figur 2. Sysselsettingen i utvalgte næringer ifølge nasjonalregnskapet. Sesongjustert. Indeksert: 1. kvartal 2014 =100

Kilde: SSB

Flere i arbeidsstyrken

Arbeidsstyrken er summen av de sysselsatte og arbeidsledige i yrkesaktiv alder (15-74 år), og tilsvarer tilbudet av arbeidskraft. Ifølge sesongjusterte tall fra AKU har antall personer i arbeidsstyrken økt med 37 000 personer i løpet av de tre første kvartalene i år. Det er særlig i tredje kvartal at det har vært en betydelig økning i antall personer i arbeidsstyrken. Veksten har avtatt noe fra i fjor, da arbeidsstyrken økte med 49 000 personer i samme periode.

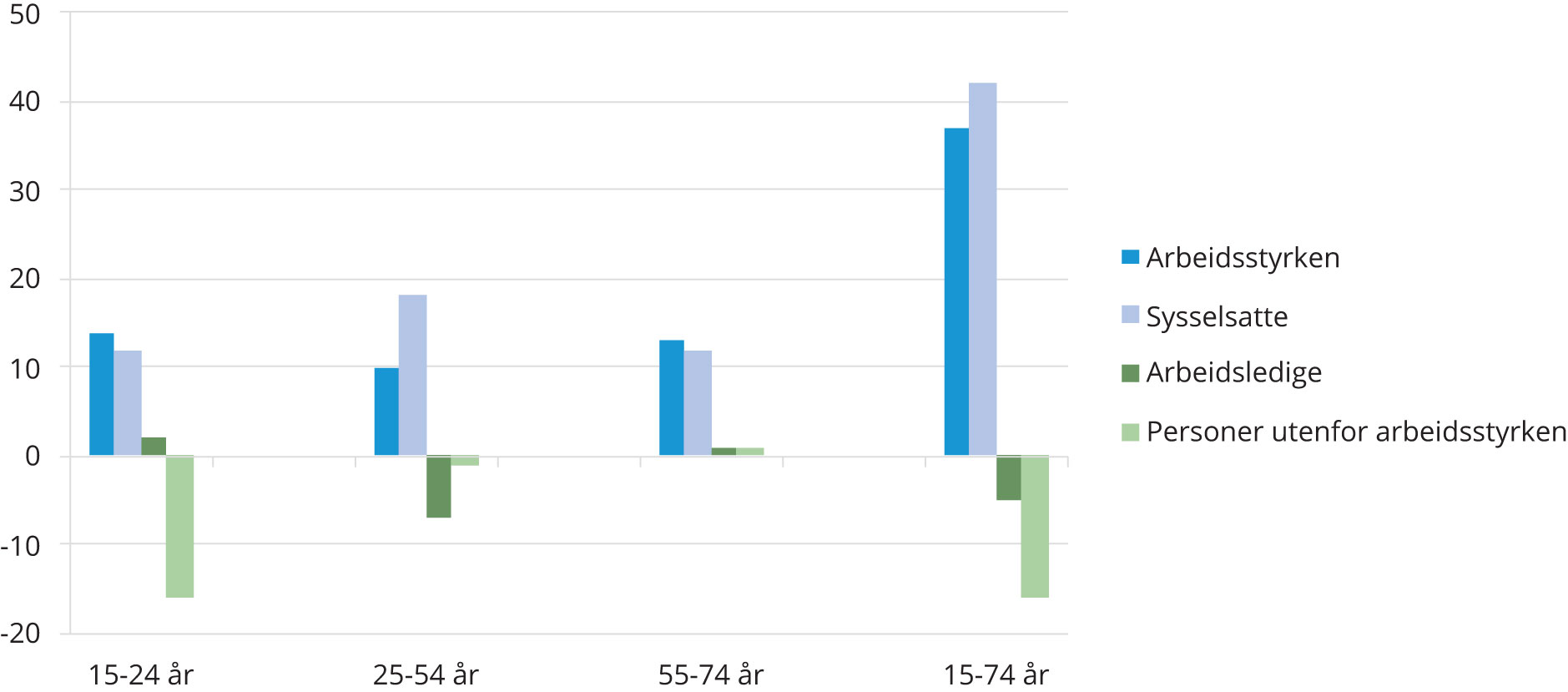

I tredje kvartal 2019 økte arbeidstilbudet med 37 000 personer sammenliknet med tredje kvartal 2018. Til denne økningen bidro alle aldersgrupper, men den aller største økningen ser vi hos dem mellom 15 og 24 år. Sysselsettingen økte med 42 000 personer i samme periode og antall ledige gikk ned med 5 000 personer. Befolkningen i yrkesaktiv alder økte med 22 000 personer, noe som innebærer at antall personer utenfor arbeidsstyrken falt med 16 000. Det er først og fremst blant dem mellom 15 og 24 år at antall personer utenfor arbeidsstyrken har falt. Fra tredje kvartal 2018 til tredje kvartal 2019 økte befolkningen mellom 55 og 74 år med 14 000 personer, mens sysselsettingen i denne aldersgruppen økte med 12 000 personer. Antall sysselsatte økte for alle aldersgrupper og især blant dem mellom 25 og 54 år, og det er i denne aldersgruppen arbeidsledigheten har sett størst nedgang.

Figur 3. Endringer i befolkningen i yrkesaktiv alder etter arbeidsstyrkestatus. 1 000 personer. 3. kvartal 2018 – 3. kvartal 2019

Kilde: SSB

Høyere yrkesdeltakelse

Yrkesdeltakelsen – det vil si andelen personer mellom 15 og 74 år som er i arbeidsstyrken – økte i 2015, noe som ikke er vanlig i en nedgangskonjunktur hvor ledigheten øker, men falt igjen gjennom 2016 og 2017. Siden første kvartal 2018 har veksten i arbeidsstyrken vært høyere enn veksten i befolkningen på 15 – 74 år, og yrkesdeltakelsen har dermed tatt seg opp igjen. Et unntak var andre kvartal i år, da yrkesdeltakelsen falt med 0,2 prosentpoeng sammenliknet med andre kvartal 2018. I tredje kvartal i år økte yrkesdeltakelsen igjen til 71,3 prosent, opp fra 70,7 prosent i tredje kvartal 2018.

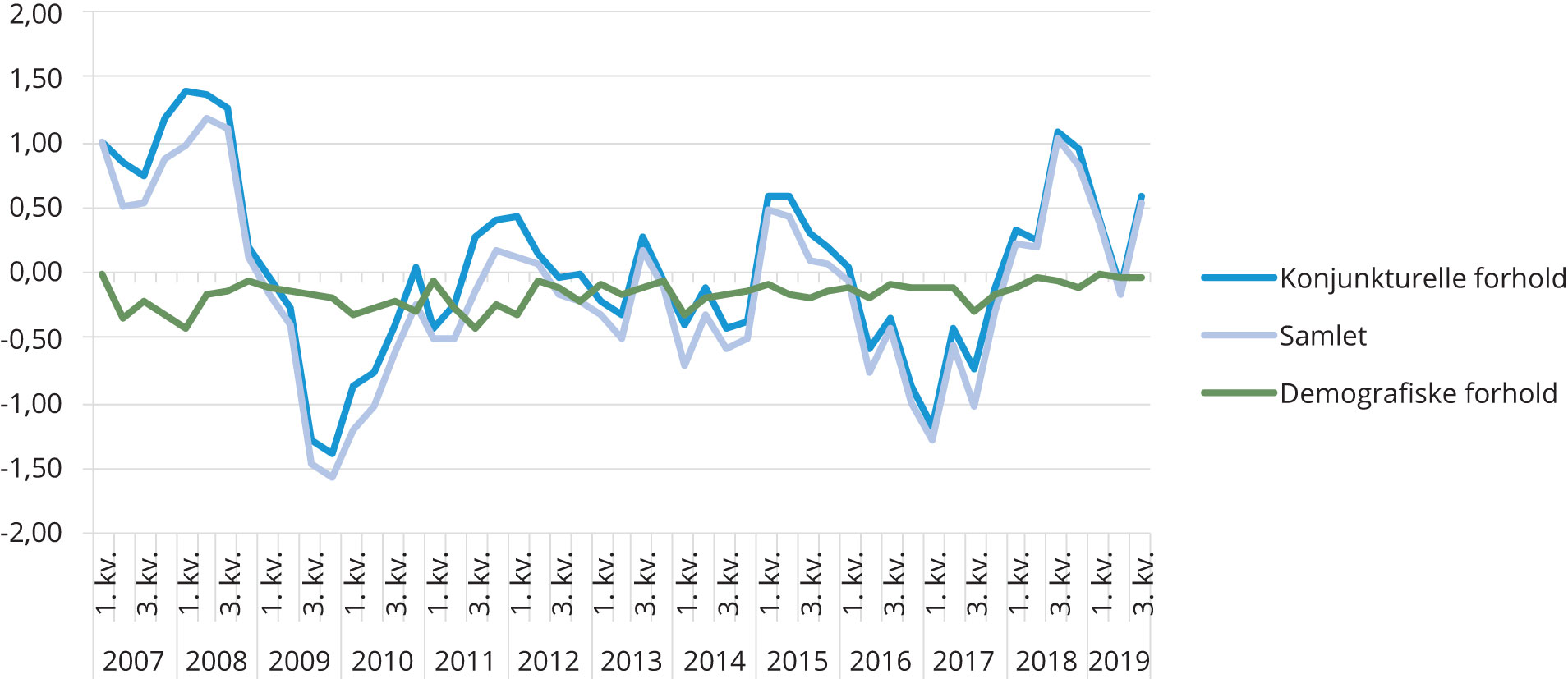

Utviklingen i yrkesdeltakelsen påvirkes av demografiske forhold og konjunkturelle forhold. Endringene i alderssammensetning i befolkningen over tid utgjør de demografiskeforholdene. En større andel eldre eller yngre vil isolert sett medføre lavere samlet yrkesdeltakelse, siden disse gruppene har en lavere yrkesfrekvens enn gjennomsnittet. Andelen som tilhører den eldste aldersgruppen har økt de siste årene, noe som har bidratt til å redusere samlet yrkesdeltakelse. Figur 4 viser at i gjennomsnitt for perioden 2007–2017 har demografiske forhold redusert yrkesandelen med nesten 0,2 prosentpoeng hvert år. Denne effekten var klart mindre allerede i fjor, og hittil i år har demografiske forhold praktisk talt ikke påvirket den samlete yrkesdeltakelsen.

Figur 4. Årlig endring i samlet yrkesdeltakelse og bidrag fra demografiske og konjunkturelle forhold. Prosentpoeng

Kilde: SSB

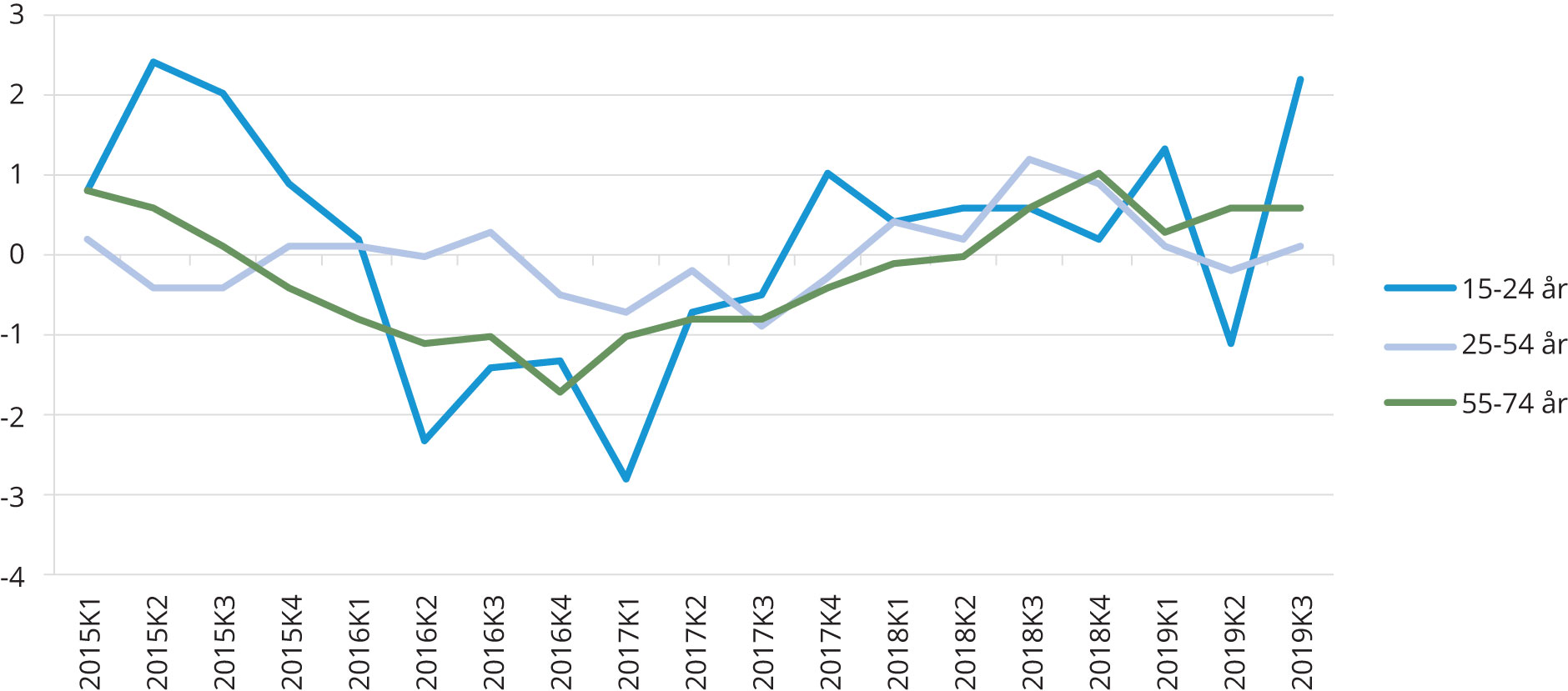

Endringene i yrkesfrekvensene over tid for de ulike aldersgruppene utgjør de konjunkturelle forholdene. Historiske tall viser at konjunkturene påvirker yrkesdeltakelsen slik at den synker når etterspørselen etter arbeidskraft er lav og ledigheten økende. Størrelsen på denne responsen varierer mellom aldersgrupper, men er vanligvis størst blant de yngste (figur 5). Ser vi nærmere på utviklingen fra tredje kvartal 2018 til tredje kvartal 2019, var det en økning i yrkesdeltakelsen i alle aldersgrupper. Økningen var klart størst i aldersgruppen 15 og 24 år med hele 2,2 prosentpoeng. Det var også en betydelig økning i yrkesdeltakelsen blant dem mellom 55 og 14 år, med 0,6 prosentpoeng. I aldersgruppen 25 og 54 år økte yrkesdeltakelsen med 0,1 prosentpoeng i denne perioden.

Figur 5. Årlig endring i yrkesdeltakelsen etter alder. Prosentpoeng

Kilde: SSB

BRUDD OG ENDRINGER I STATISTIKKEN

Siden juli 2018 har NAV sendt påminnelse på SMS til arbeidsledige om å sende meldekort om de fortsatt ønsker å være registrert som arbeidssøkere. NAV beregner at denne endringen har ført til at det er om lag 1,4 prosent flere helt ledige hver måned siden juli 2018. Det tas ikke hensyn til denne endringen i de sesongjusterte tallene for registrert ledighet.

I november 2018 lanserte NAV en ny registreringsløsning som bidrar til at det går kortere tid fra arbeidssøkerne registrerer seg på nav.no til de kommer inn i statistikken. Dette har medført et brudd i statistikken på registrert ledighet. Bruddet skjedde gradvis i november, desember og januar. Effekten av bruddet estimeres til å utgjøre 6 prosent flere helt ledige enn det hadde vært uten den nye registreringsløsningen. NAV har estimert bruddjusterte tall tilbake til 2005, og det er disse som benyttes i sesongjusteringen.

For nærmere forklaring om bruddet og øvrige endringer, se kapittel 5 i Om statistikken - Arbeidssøkere - www.nav.no

TO MÅL PÅ ARBEIDSLEDIGHETEN I NORGE

NAVs ledighetstall viser antall personer som registrerer seg som arbeidssøkere hos NAV. Statistisk sentralbyrås (SSB) arbeidskraftundersøkelse (AKU) er en utvalgsundersøkelse som kartlegger arbeidsstyrken, sysselsettingen og arbeidsledigheten. Personer uten arbeid som ikke har rett på dagpenger kan mangle incentiv til å registrere seg som arbeidssøker hos NAV samtidig som de svarer i AKU at de er ledige og aktivt søker arbeid. Dette er en av grunnene til avviket mellom antall registrerte ledige hos NAV og ifølge AKU. Se Årsaker til ulike tall på arbeidsledighet - SSB for noen generelle årsaker til at de to ledighetsmålene kan utvikle seg ulikt.

I perioden 2014 – 2015 økte arbeidsledigheten målt med AKU mye raskere enn den registrerte ledigheten, og det oppsto et uvanlig stort avvik mellom de to målene. På bakgrunn av dette satte Finansdepartementet og Arbeids- og sosialdepartementet ned en arbeidsgruppe for å se nærmere på utviklingen i de to ledighetsmålene. Funnene til arbeidsgruppen er presentert i Andersen m.fl. (2017).

Lavere arbeidsledighet

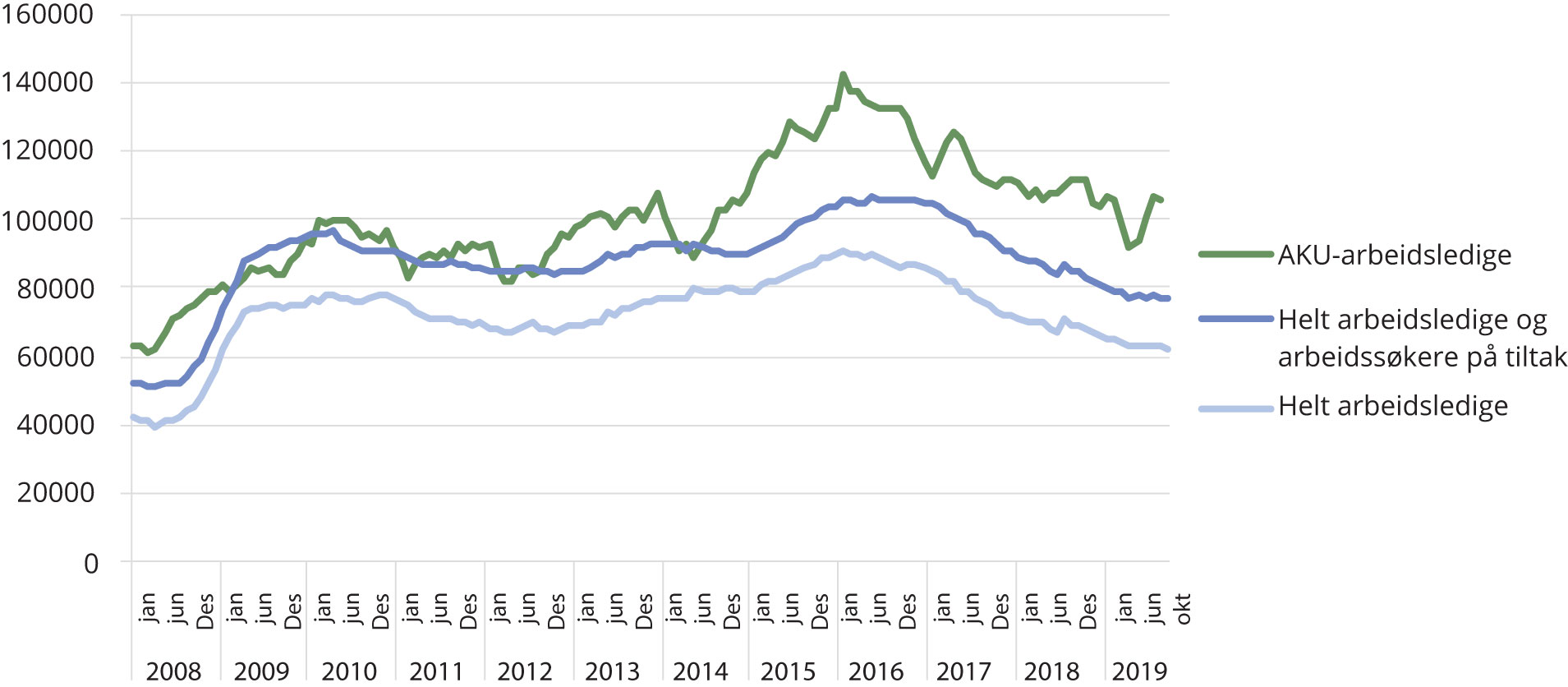

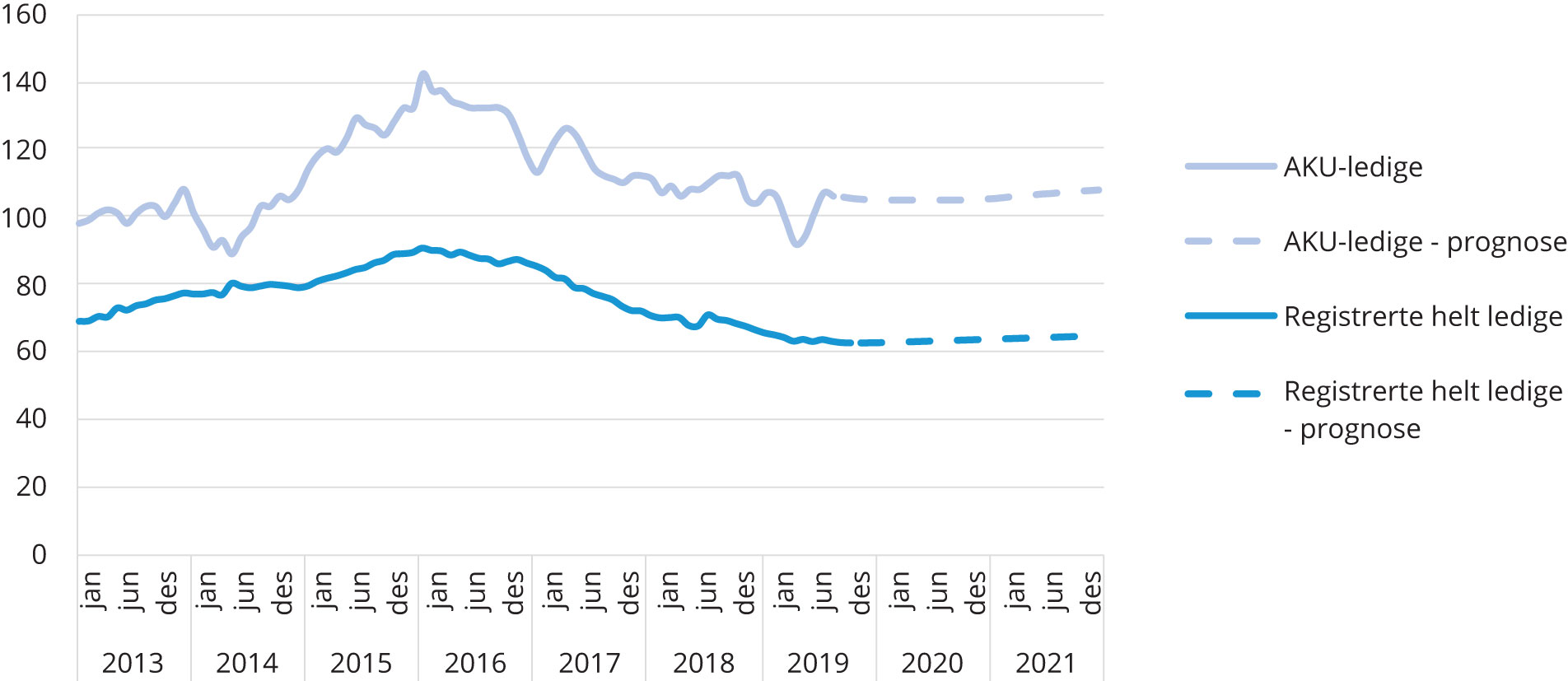

Antallet registrerte ledige og bruttoledigheten, som er summen av antall helt ledige og arbeidssøkere på tiltak, har gått ned i tre år. Begge størrelsene sank nesten kontinuerlig gjennom hele 2018, og på årsbasis ble antallet helt ledige redusert med om lag 5 600 personer og bruttoledigheten med 9 700 personer. Hittil i år har antallet helt ledige og bruttoledigheten gått ned med henholdsvis 3 900 og 4 400 personer, ifølge brudd- og sesongjusterte tall. Men etter en klar nedgang i både helt ledige og i bruttoledigheten de første fire månedene i år, har det kun vært en liten nedgang i arbeidsledigheten de siste seks månedene. Den registrerte arbeidsledigheten i prosent av arbeidsstyrken har holdt seg relativt stabil hittil i år. I oktober lå andelen helt ledige på 2,2 prosent av arbeidsstyrken, mens bruttoledigheten lå på 2,7 prosent av arbeidsstyrken, justert for bruddet i statistikken og sesongvariasjoner. Dette ligger på nivå med ledighetsratene vi så i slutten av 2008.

Under den forrige nedgangskonjunkturen økte arbeidsledigheten målt med AKU tidligere og betydelig mer enn den registrerte ledigheten, og det oppstod et uvanlig stort avvik mellom de to målene (se faktaboks To mål på arbeidsledigheten i Norge). I januar 2016 nådde AKU-ledigheten toppen på 5,1 prosent av arbeidsstyrken, og viste en betydelig nedgang de påfølgende to årene. Fra midten av fjoråret til og med august 2019 har AKU-ledigheten vekslet mellom oppgang og nedgang, men trenden har ligget relativt stabilt. I august i år var AKU-ledigheten på 3,7 prosent av arbeidsstyrken, ifølge sesongjusterte tall. Gapet mellom AKU-ledigheten og den registrerte ledigheten har blitt noe mindre siden begynnelsen av 2016, men er fortsatt stort, sett i et historisk perspektiv.

REVISJON AV NASJONALREGNSKAPETS SYSSELSETTINGSTALL

I forbindelse med innarbeiding av nytt datagrunnlag for lønn og sysselsetting (A-ordningen) og endret bruk av eksisterende datagrunnlag, ble tallseriene fra nasjonalregnskapet revidert i august i år. Revisjonen har medført svært små endringer i årgangene fra 2015 og bakover. Den siste årgangen som nå har fått status som endelig nasjonalregnskapstall, er 2016. For denne årgangen har det forekommet store avvik mellom tidligere publiserte tall og reviderte tall. Blant annet er samlet antall sysselsatte personer i 2016 nedjustert med 47 000 personer, eller 1,7 prosent lavere enn det som tidligere er publisert. Dette medfører at antall sysselsatte i de påfølgende årene også er nedjustert. Det er derfor et avvik mellom sysselsettingstallene fra nasjonalregnskapet som ble benyttet i forrige utgave av «Utviklingen på arbeidsmarkedet» og tallene som benyttes her.

Figur 6. Antall registrerte helt ledige, summen av helt ledige og arbeidssøkere på tiltak og arbeidsledige ifølge Arbeidskraftundersøkelsen (AKU). Sesongjusterte tall[3] Tallet på registrerte helt ledige er både sesongkorrigert og justert for bruddet i statistikken som innføring av forenklet registrering av arbeidssøkere i NAV i november 2018 medførte. Alle tall som vises i dette kapittelet er brudd- og sesongjusterte, om ikke annet er oppgitt. For nærmere forklaring om bruddet, se Om statistikken - Arbeidssøkere - www.nav.no

Kilde: SSB og NAV

Færre nye arbeidssøkere

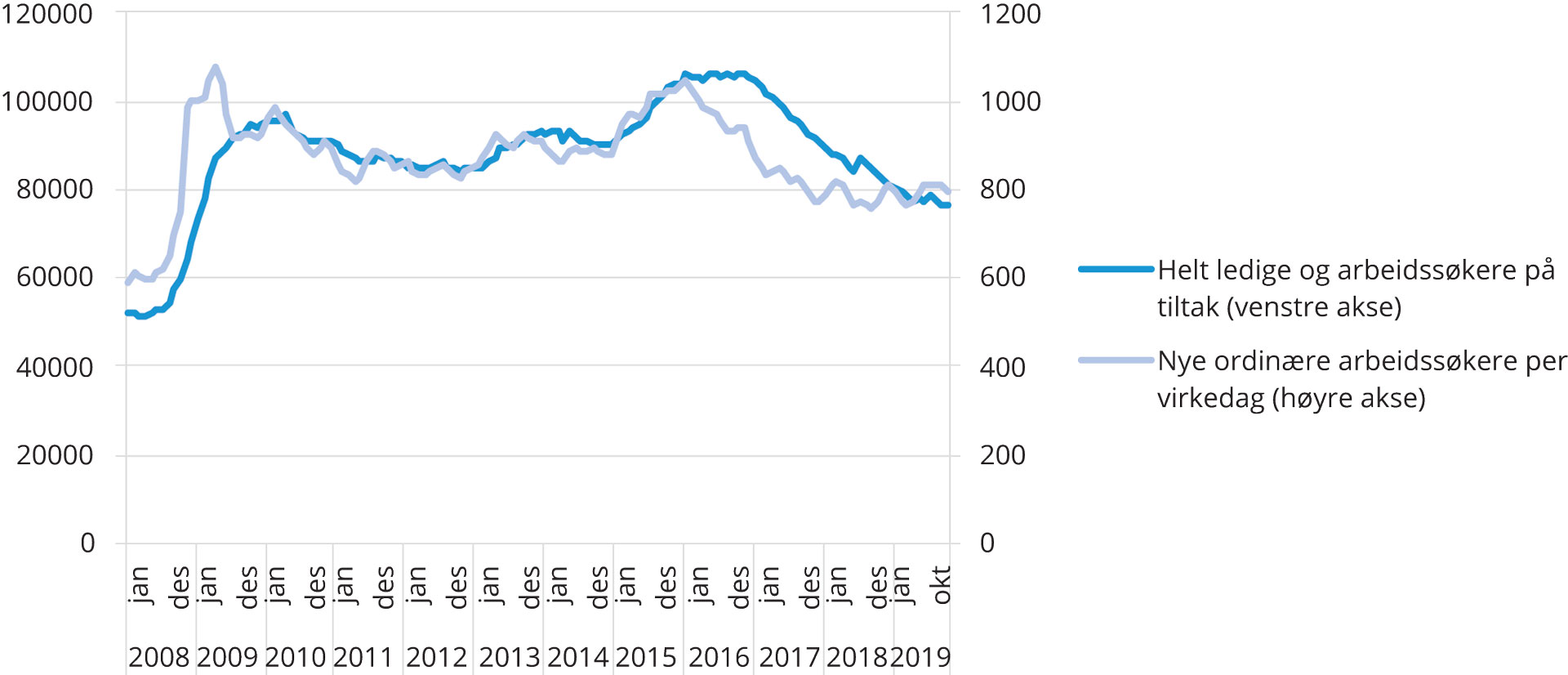

Antallet nye arbeidssøkere viste en tydelig avtakende trend gjennom 2016 og 2017 (figur 7). Til tross for svingninger gjennom året, var utviklingen i fjor relativt flat. Økningen i andre halvår i fjor må sees i sammenheng med endringene i registreringsløsningen, da tallene på tilgang av nye arbeidssøkere ikke er justert for dette. Hittil i år har tilgangen på nye arbeidssøkere i gjennomsnitt vært litt høyere enn i samme periode i fjor, men er fortsatt på et lavt nivå. I oktober var det i gjennomsnitt 800 personer som registrerte seg som arbeidssøker hos NAV hver virkedag.

Figur 7. Antall helt ledige og arbeidssøkere på tiltak, sesongjustert. Antall nye ordinære arbeidssøkere per virkedag, sesongjustert

Kilde: NAV

Stadig lavere ledighet blant ingeniører

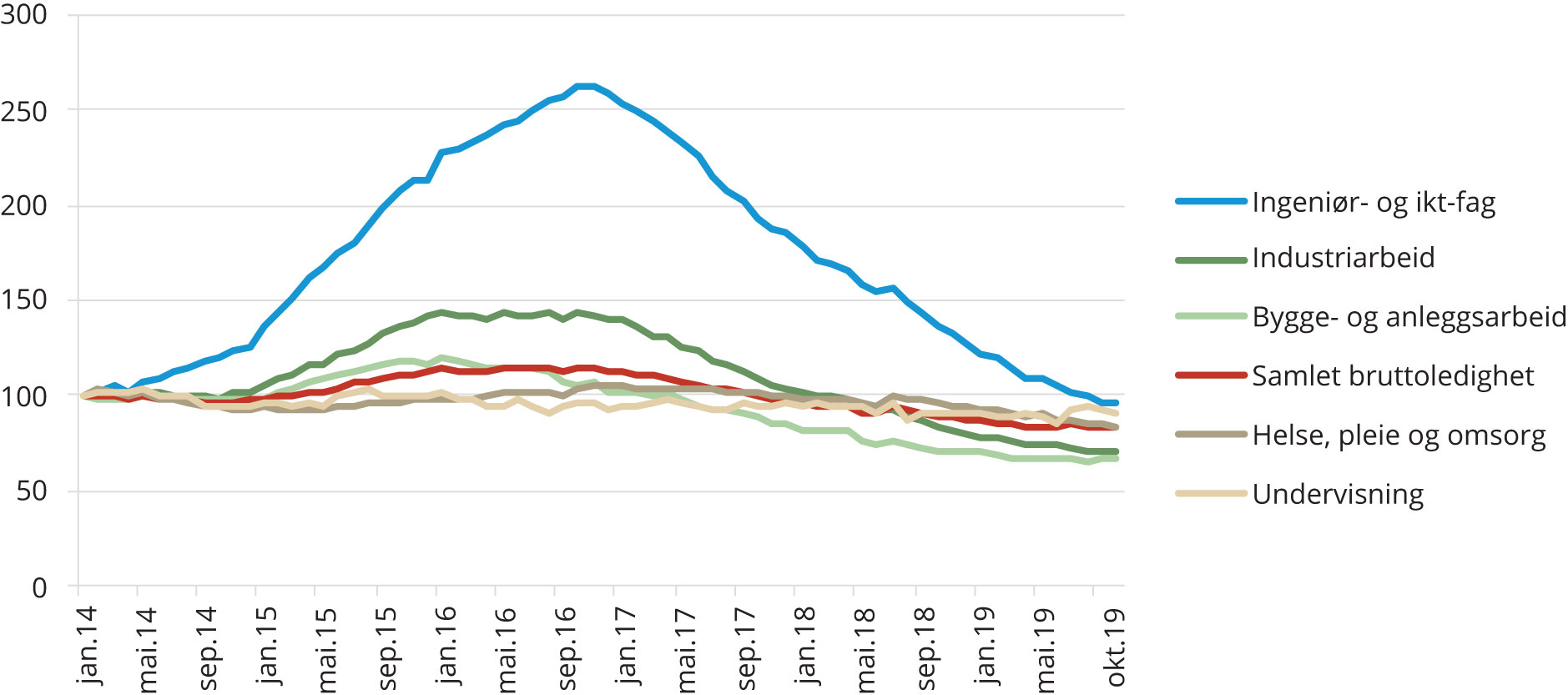

Den siste oljedrevne nedgangskonjunkturen innebar en stor økning i ledigheten blant ingeniører (figur 8). Fra januar 2014 til oktober 2016 økte bruttoledigheten innen yrkesgruppen ingeniør- og ikt-fag med 163 prosent, og det var særlig for ingeniører og sivilingeniører innen oljerelaterte fag at ledigheten økte mest. Siden toppen i slutten av 2016 har bruttoledigheten innen ingeniør- og ikt-fag gått ned. Ved utgangen av oktober var det registrert 29 prosent færre helt ledige og arbeidssøkere på tiltak med denne yrkesbakgrunnen enn i oktober i fjor, ifølge bruddjusterte tall. Ingeniør- og ikt-fag er dermed den yrkesgruppen med størst nedgang i bruttoledigheten det siste året. Som andel av arbeidsstyrken var bruttoledigheten blant ingeniører på 1,3 prosent i oktober, lavere enn landsgjennomsnittet på 2,6 prosent.

Figur 8. Summen av helt ledige og arbeidssøkere på tiltak i utvalgte yrkesgrupper. Sesongjustert. Indeksert: Januar 2014 =100

Kilde: NAV

Bruttoledigheten blant industriarbeidere økte også betydelig som følge av lavere aktivitet i de oljerelaterte næringene. Siden desember 2016 har bruttoledigheten innen denne yrkesgruppen blitt halvert. Andre yrkesgrupper, som undervisning og helse, pleie og omsorg, først og fremst tilknyttet offentlig sektor, blir som regel mindre påvirket av slike konjunktursvingninger. Vi ser imidlertid at bruttoledigheten innen helse, pleie og omsorg økte noe i starten av 2015, men har falt med 20 prosent siden ledighetstoppen i januar 2017.

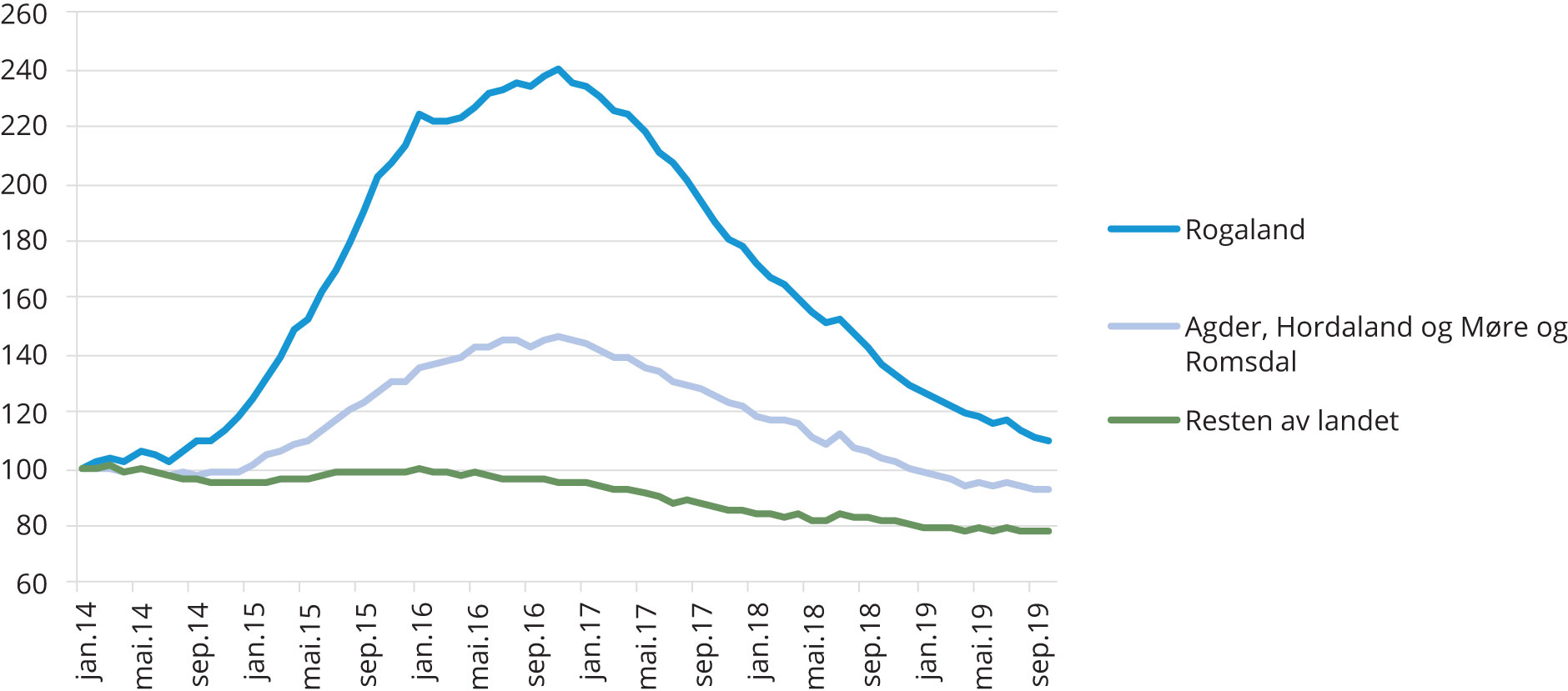

Ledigheten faller mest i Rogaland

Nedgangen i oljebransjen og oljerelatert industri rammet hovedsakelig Sør- og Vestlandet og særlig Rogaland, noe som førte til store geografiske forskjeller i arbeidsmarkedet. I Rogaland ble bruttoledigheten mer enn doblet fra januar 2014 til november 2016 (figur 9), og Rogaland gikk fra å være fylket med nest lavest ledighet til å ha den høyeste ledigheten i landet. Resten av landet var samlet sett lite påvirket av nedgangskonjunkturen og bruttoledigheten holdt seg relativt stabil i denne perioden før den begynte å synke våren 2016. I oktober 2019 falt bruttoledigheten mest i Rogaland (-19 %) og Finnmark (-16 %) sammenliknet med oktober 2018, mens den økte i Østfold (5 %) og Oppland (13 %). Bruttoledigheten i Rogaland var i oktober på 2,6 prosent av arbeidsstyrken, det samme som landsgjennomsnittet, mens den var i høyest i Østfold, med 3,8 prosent av arbeidsstyrken. Sogn og Fjordene hadde lavest bruttoledighet i oktober, med 1,6 prosent av arbeidsstyrken

Figur 9. Summen av helt ledige og arbeidssøkere på tiltak i ulike regioner. Sesongjustert. Indeksert: Januar 2014 =100

Kilde: NAV

Utviklingen internasjonalt

Utviklingen hos våre handelspartnere er viktig for utviklingen i norsk økonomi, fordi eksporten av tradisjonelle varer og tjenester utgjør om lag 25 prosent av bruttonasjonalproduktet for Fastlands-Norge[4] Bruttonasjonalprodukt for Fastlands-Norge er lik bruttonasjonalprodukt (BNP) utenom næringene utvinning av olje og naturgass, rørtransport og utenriks sjøfart. og påvirker etterspørselen etter arbeidskraft direkte. I 2018 gikk 66 prosent av fastlandseksporten til EU, mens 8 prosent gikk til USA, målt i løpende priser.

Den globale økonomien

Ifølge de nyeste prognosene til Det internasjonale pengefondet (IMF) fra oktober kommer det globale bruttonasjonalproduktet (BNP) til å vokse med 3,0 prosent i 2019, noe som er en klar nedgang fra veksten i 2018 på 3,6 prosent. Dette er en nedjustering på 0,2 prosentpoeng fra det forrige anslaget til IMF i juli. Dette er også den svakeste vekstraten siden 2009, da effekten av finanskrisen for alvor rammet verdensøkonomien. IMF anslår at veksten i globalt BNP kommer til å bli noe høyere i 2020 og 2021, henholdsvis 3,4 og 3,6 prosent. Lavere økonomisk vekst internasjonalt gjør at vi forventer en svakere vekst i den utenlandske etterspørselen etter norske varer og tjenester enn tidligere.

Oppbremsingen i internasjonal økonomi kan i stor grad knyttes til en nedgang i internasjonal handel og lavere industriproduksjon i mange viktige økonomier. Høyere tollsatser og usikkerhet knyttet til internasjonal handelspolitikk har ført til en nedgang i investeringer og etterspørselen etter fast realkapital. Tall fra IMF viser at den internasjonale handelen vokste med 1,0 prosent i første halvdel av 2019, noe som er den svakeste veksttakten siden 2012. Ifølge IMF vil de pågående handelskonfliktene, blant annet mellom USA og Kina, føre til et tap tilsvarende 0,8 prosent av verdens BNP innen 2020. Til tross for nedgangen i industriproduksjonen og lavere vekst i internasjonal handel, har tjenestesektoren, som i de fleste land utgjør en større andel av økonomien enn industrien, bidratt til å holde den økonomiske veksten oppe. Ledende indikatorer tyder nå på at også veksten innenfor tjenestesektoren er i ferd med å avta i mange viktige økonomier, blant annet Tyskland, USA og Storbritannia.

Mye tyder nå på at man unngår en videre eskalering av handelskonflikten mellom Kina og USA etter at partene ser ut til å være enige om en delavtale. Dette hindrer en videre økning av tollsatsene på kinesiske varer samtidig som Kina har sagt seg villig til å øke importen av landbruksprodukter fra USA. Imidlertid går det mot en forverring av handelskonflikten mellom EU og USA. Som en respons på EUs subsidiering av flyprodusenten Airbus, har USA valgt å innføre straffetoll på en rekke varer fra EU til en verdi av 7,5 milliarder dollar. Dette kommer i tillegg til truslene fra USA om toll på biler og bildeler fra EU som blir avgjort i november, og tollen på stål og aluminium som ble innført i fjor.

Storbritannia skulle etter planen forlate EU den 31. oktober, men Brexit har nok en gang blitt utsatt etter at partene ikke ble enig i tide. Som følge av en lov vedtatt i september for å hindre en Brexit uten avtale, ble Storbritannias statsminister tvunget til å be EU om en ny utsettelse. EU gikk med på å gi en ny, fleksibel utsettelse fram til 31. januar: Den tillater Storbritannia å forlate EU allerede 1. desember eller 1. januar dersom en avtale blir vedtatt og godkjent i tide. Det har imidlertid blitt lyst ut nyvalg i Storbritannia den 12. desember, og utfallet av valget vil være avgjørende for den videre prosessen. Det er dermed lite trolig at den endelige konklusjonen kommer før etter nyttår.

Europa

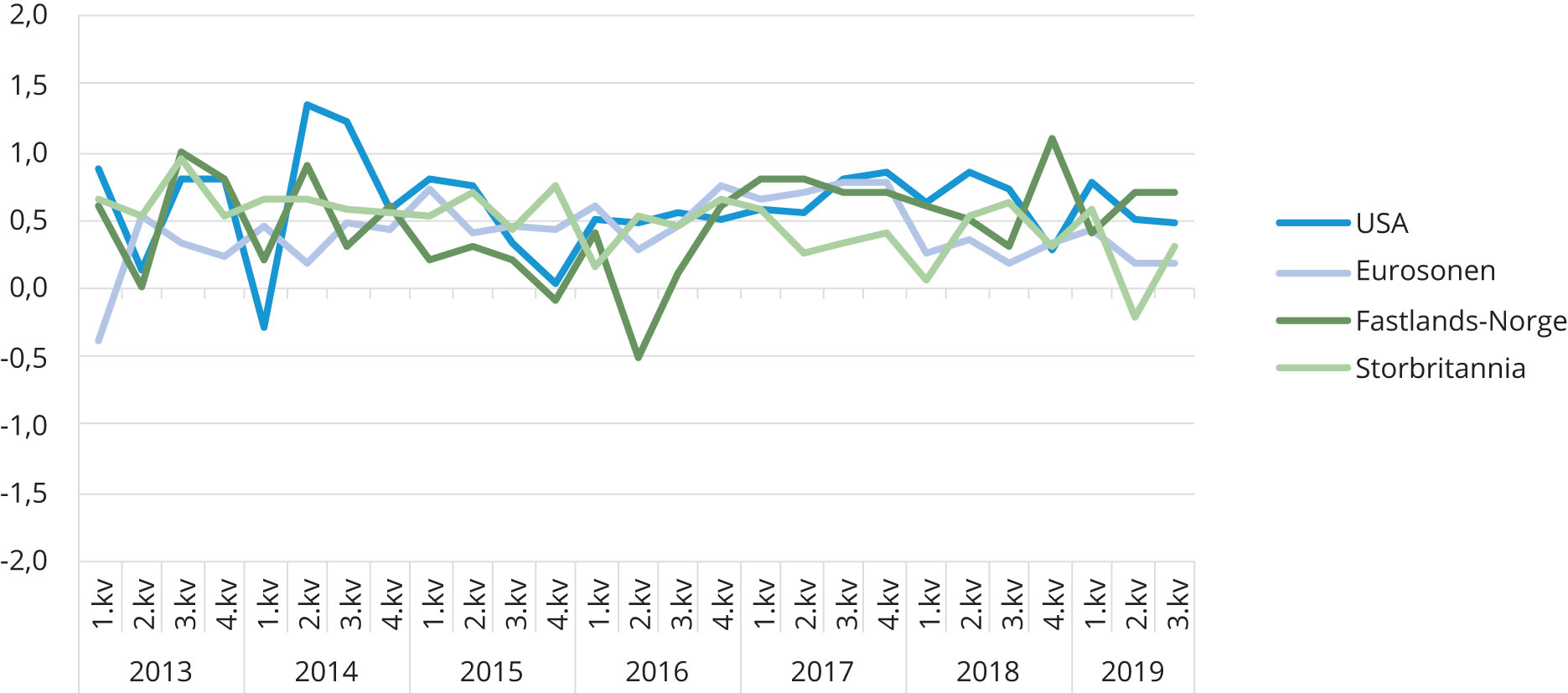

BNP i eurosonen vokste med 1,9 prosent i 2018, ned fra 2,5 prosent i 2017. Den nedadgående trenden har også fortsatt inn i 2019 med en vekst i BNP på 0,4 prosent i første kvartal og 0,2 prosent i andre kvartal. Det var særlig lavere vekst i privat konsum og eksport som trakk veksten ned fra første til andre kvartal. Foreløpige estimater fra Eurostat viser at BNP vokste med 0,2 prosent også i tredje kvartal, noe som bekrefter den svake utviklingen så langt i 2019. Den svake veksten i eurosonen så langt i år kan i stor grad tilskrives den svake økonomiske utviklingen i eurosonens viktigste økonomi, Tyskland. I Tyskland vokste BNP med 0,1 prosent fra andre til tredje kvartal, etter å ha falt med 0,2 prosent i andre kvartal. Dette gjør at årsveksten fra tredje kvartal i fjor er på bare 0,5 prosent.

Industriproduksjonen i eurosonen var i september 1,4 prosent lavere enn i september i fjor. I likhet med utviklingen i BNP, er også utviklingen i industrisektoren i eurosonen i stor grad drevet av den svake utviklingen i Tyskland. Industriproduksjonen i Tyskland var i september 5,3 prosent lavere enn på samme tid i fjor. Innkjøpssjefsindeksen PMI[5] PMI (Purchase Manager Index) er en ledende indikator for framtidig produksjon i industrien og tjenestesektoren. Den er beregnet på grunnlag av en månedlig spørreundersøkelse blant innkjøpssjefer i bedrifter i de respektive sektorene, og gir en indikasjon på den forventede utviklingen. antyder også en videre nedgang i industriproduksjonen både i eurosonen og i Tyskland. Både samlet for eurosonen og for Tyskland antyder PMI-indeksen for tjenestesektoren fortsatt vekst, men de siste målingene gir grunn til å tro at veksten er i ferd med å avta og stabilisere seg på et lavere nivå.

Arbeidsledigheten i eurosonen har sunket nærmest sammenhengende siden 2013, men den ser nå ut til å ha stabilisert seg. Ledighetsraten har endret seg lite de siste månedene og var i oktober på 7,5 prosent. Dette er det laveste nivået på arbeidsledigheten siden 2008. Sysselsettingen vokste med 0,1 prosent i tredje kvartal, noe svakere enn den gjennomsnittlige veksten på rundt 0,4 prosent de siste årene og den laveste siden 2013. Den europeiske sentralbanken, ECB, holdt styringsrenten uendret i oktober etter å ha senket den fra -0,4 prosent til -0,5 prosent i september. ECB antydet også at de vil fortsette å holde renten på samme nivå eller lavere fram til prisveksten er tilstrekkelig nær inflasjonsmålet på 2 prosent.

Figur 10. Kvartalsvis BNP-vekst blant Norges viktigste handelspartnere. Sesongjusterte tall. Prosent

Kilde: Eurostat, BEA og SSB

Den økonomiske veksten i Storbritannia avtok ganske kraftig i fjor, og den årlige BNP-veksten for 2018 ble på bare 1,4 prosent. Veksten tok seg opp i første kvartal i år, trolig som følge av at mange bedrifter forberedte seg på den opprinnelige Brexit-datoen 29. mars, mens tallene fra andre kvartal viste en nedgang i BNP på 0,2 prosent. Oppbremsingen i Storbritannia skyldes i stor grad lavere investeringer som følge av usikkerheten knyttet til den planlagte utmeldelsen av EU. Både privat og offentlig konsum bidro positivt til veksten i andre kvartal. Det første estimatet på BNP-veksten i tredje kvartal viste en vekst på 0,3 prosent, noe som utgjør en årsvekst fra tredje kvartal i fjor på 1,0 prosent.

Industriproduksjonen i Storbritannia var 1,4 prosent lavere i september enn på samme tid i fjor, og den ledende forventningsindikatoren, PMI-indeksen, har indikert en negativ vekst innenfor industrien siden april i år. Målingene fra tjenestesektoren indikerer at veksten også her er i ferd med å avta. Arbeidsledigheten har holdt seg lavt og stabilt på 3,8 – 3,9 prosent siden begynnelsen av 2019, men sysselsettingen har gått ned to måneder på rad etter å ha ligget på et historisk høyt nivå det siste året.

USA

I USA økte BNP med solide 2,9 prosent i 2018, mye grunnet sterk vekst i bruttoinvesteringer, privat konsum og offentlige utgifter. Etter en sterk vekst i første kvartal i år på 0,8 prosent, avtok veksten noe og ble på 0,5 prosent i andre og tredje kvartal. Dette var hovedsakelig grunnet en nedgang i bruttoinvesteringer og lavere vekst i samlet eksport. Videre vekst i privat konsum og offentlige utgifter bidro til å trekke opp BNP-veksten også i andre og tredje kvartal. Nedgangen i eksport og bruttoinvesteringer er trolig knyttet til usikkerheten som har preget verdensøkonomien den siste tiden, og særlig handelskrigen mellom USA og Kina.

Pilene peker særlig nedover innenfor industrisektoren i USA. Industriproduksjonen var i oktober 1,1 prosent lavere enn i oktober i fjor. Dette var andre måneden på rad at årsveksten i industriproduksjonen var negativ. PMI-indeksen for industrien har også indikert en avtakende vekst innenfor industrien så langt i år. Tjenestesektoren, som utgjør omtrent 80 prosent av den amerikanske økonomien, har imidlertid holdt stand og har vært en viktig bidragsyter til at BNP-veksten i USA har holdt seg på et relativt solid nivå. ISM-indeksen for tjenestesektoren har også vist en klart nedadgående trend det siste året, og selv om den fortsatt indikerer en positiv vekst gir det grunn til å tro at uroen i den globale økonomien nå også er i ferd med å spre seg til tjenestesektoren.

Arbeidsledigheten i USA lå på 3,6 prosent av arbeidsstyrken i oktober. Dette er 0,1 prosentpoeng høyere enn bunnivået som ble nådd i september på 3,5 prosent, noe som også er den laveste ledighetsraten i USA siden 1969. Sysselsettingen har også hatt en positiv utvikling de siste månedene etter å ha ligget stabilt det siste året. Sysselsettingsprosenten i oktober lå på 61,0 prosent, noe som er 0,4 prosentpoeng høyere enn samme måned i fjor, og det høyeste nivået siden 2008. Den amerikanske sentralbanken, Federal Reserve, besluttet i oktober å kutte styringsrenten med 0,25 prosentpoeng for tredje rentemøte på rad til intervallet 1,5 - 1,75. Dette til tross for at Federal Reserve ser på utviklingen på arbeidsmarkedet og generelt i den amerikanske økonomien som fortsatt solid. De la særlig vekt på at den årlige prisveksten i USA er under sentralbankens mål på 2 prosent, samt usikkerhet om utviklingen i internasjonal økonomi i sin begrunnelse for rentekuttet.

Makroøkonomiske anslag for Norges viktigste handelspartnere

Våre anslag på BNP-veksten for våre viktigste handelspartnere i prognoseperioden (tabell A) er hentet fra de siste tilgjengelige makroøkonomiske anslagene per 12. november fra de respektive sentralbankene Federal Reserve (USA), Den europeiske sentralbanken (eurosonen), Bank of England (Storbritannia) og Riksbanken (Sverige). Ved hjelp av disse anslagene, har vi beregnet den importveide indikatoren for samlet etterspørsel fra utlandet (MII) som ligger til grunn i vår prognosebane.

Land |

2019 |

2020 |

2021 |

|---|---|---|---|

USA |

2,30 % |

2,10 % |

1,80 % |

Eurosonen |

1,10 % |

1,20 % |

1,40 % |

Storbritannia |

1,25 % |

1,25 % |

1,75 % |

Sverige |

1,35 % |

0,95 % |

1,50 % |

Effekten av en hard Brexit på norsk økonomi

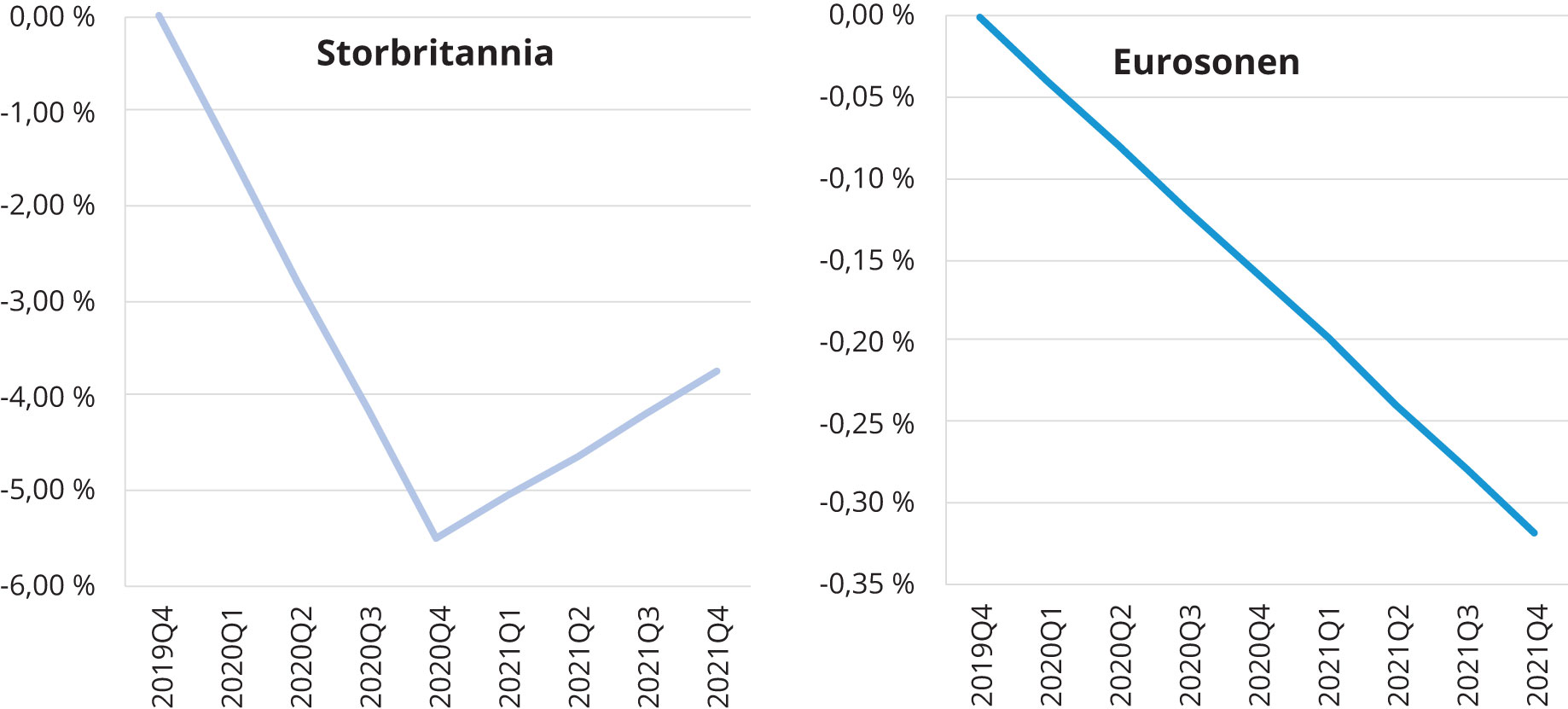

Ved å benytte KVARTS-modellen har vi beregnet effekten av en eventuell hard Brexit den 31. januar på norsk økonomi og det norske arbeidsmarkedet. I KVARTS-modellen vil en hard Brexit påvirke norsk økonomi utelukkende gjennom en redusert etterspørsel etter norske varer som følge av lavere BNP-vekst blant våre handelspartnere. I vår analyse har vi bare sett på effekten en hard Brexit kan ha på BNP-veksten i eurosonen og i Storbritannia, og ikke tatt hensyn til at en Brexit uten avtale vil kunne påvirke resten av verdensøkonomien. Analysen er basert på Det internasjonale pengefondets (IMF) Brexit-scenario presentert i World Economic Outlook fra april 2019[6] Se faktaboks i International Monetary Fund (2019) «Growth Slowdown, Precarious Recovery». World Economic Outlook, April 2019, 28-31.. Se rapporten for en mer detaljert og fullstendig gjennomgang av antakelsene som er gjort. Den estimerte effekten av en hard Brexit på BNP i Storbritannia og eurosonen er også basert på samme rapport. Analysen tar utgangspunkt i vår prognosebane, og vi gjør derfor de samme forutsetningene som i vår prognose om ikke annet er nevnt. Blant annet er kronekursen og pengemarkedsrenten holdt eksogene i denne analysen.

Brexit-scenarioet tar høyde for tiltak som allerede er planlagt for å begrense effekten av at Storbritannia forlater EU uten en avtale. Dette inkluderer et midlertidig fravær av tollsatser på 88 prosent av all import inn til Storbritannia det første året etter en eventuell hard Brexit. Alle frihandelsavtaler med tredjepartsland som Storbritannia har gjennom sitt medlemskap i EU vil bortfalle, og Verdens handelsorganisasjons handelsregler vil bli gjeldende fram til Storbritannia får fremforhandlet nye handelsavtaler. Dette ventes først å komme i orden etter 2021. Handelsbarrierene med EU, både i form av toll og andre barrierer, vil også øke (med unntak av varene som importeres under det midlertidige fraværet av tollsatser). I tillegg vil forstyrrelser på grensen føre til forsinkelser og økte importkostnader, og de finansielle forholdene i Storbritannia vil bli strammere på grunn av økt usikkerhet og lavere tillit blant bedrifter og konsumenter.

Figur A viser det prosentvise avviket i BNP for Storbritannia og eurosonen sammenliknet med vår prognosebane ved en hard Brexit. Som det fremkommer av figuren vil en hard Brexit ha klart størst konsekvenser for Storbritannia, og en relativt begrenset effekt på BNP i eurosonen. For Storbritannia sin del vil den negative effekten på BNP være klart størst mot slutten av det første året, og BNP vil bli omtrent 5,5 prosent lavere i fjerde kvartal i 2020 sammenliknet med vår prognosebane. For eurosonen vil effekten komme mer gradvis utover prognoseperioden og være sterkest mot slutten av 2021. BNP vil bli omtrent 0,3 prosent lavere enn i vår prognosebane på dette tidspunktet.

Ifølge våre beregninger med KVARTS-modellen, vil en eventuell hard Brexit ha en begrenset effekt på den norske økonomien og arbeidsmarkedet. Som tidligere presisert, er det forutsatt at en hard Brexit utelukkende vil påvirke Norge gjennom lavere internasjonal etterspørsel fra Storbritannia og eurosonen. Eventuelle ringvirkninger i resten av verdensøkonomien fanges ikke opp av modellen. Resultatene bør derfor tolkes med forsiktighet.

MII-indikatoren, som fanger opp etterspørselen etter norske varer og tjenester fra utlandet, vil ved en hard Brexit være henholdsvis 0,9 og 1,4 prosent lavere i 2020 og 2021 (tabell B). Dette fører til at samlet eksport faller noe sammenliknet med vår prognosebane, og særlig eksport av tradisjonelle varer som vil bli 0,5 og 0,7 prosent lavere de to årene. Dette gjenspeiles også i et lavere bruttoprodukt i industrien. Bruttoinvesteringene for Fastlands-Norge og privat konsum påvirkes i liten grad, og blir begge 0,1 prosent lavere i 2021. Totalt sett fører dette til at BNP for Fastlands-Norge blir 0,1 prosent lavere både i 2020 og 2021. Sysselsettingen blir 0,1 prosent lavere i 2021, men AKU-ledigheten forventes å holde samme nivå som i vår prognosebane.

|

2020 |

2021 |

|---|---|---|

Konsum i husholdninger mv. |

0,0 |

-0,1 |

Bruttoinvesteringer Fastlands-Norge |

0,0 |

-0,1 |

Eksport |

-0,3 |

-0,5 |

- Tradisjonell varer |

-0,5 |

-0,7 |

Indikator for utenlandsk etterspørsel (MII) |

-0,8 |

-1,3 |

Bruttoprodukt industri |

-0,2 |

-0,4 |

Bruttonasjonalprodukt Fastlands-Norge |

-0,1 |

-0,1 |

Sysselsetting (NR) |

0,0 |

-0,1 |

AKU-ledighet i prosent av arbeidsstyrken (avvik i prosentpoeng) |

0,0 |

0,0 |

Figur A. Prosentvis avvik i BNP fra prognosebanen ved en eventuell hard Brexit

Kilde: IMF

Den makroøkonomiske utviklingen i Norge

Fortsatt god vekst i fastlandsøkonomien

Ifølge sesongjusterte tall fra nasjonalregnskap økte bruttonasjonalproduktet (BNP) for Fastlands-Norge[7] Bruttonasjonalprodukt for Fastlands-Norge er lik bruttonasjonalprodukt (BNP) utenom næringene utvinning av olje og naturgass, rørtransport og utenriks sjøfart. med 0,7 prosent i tredje kvartal (tabell 1). Dette er samme veksttakt som i andre kvartal, og tilsvarer en vekst på 2,7 prosent målt i årlig rate, som er høyere enn trendveksten for fastlandsøkonomien.[8] Trendveksten er en estimert størrelse. SSBs estimat av den årlige trendveksten for BNP Fastlands-Norge er på 2 %. En oppgangskonjunktur er definert som en periode der veksten i BNP for Fastlands-Norge er høyere enn trendveksten. Sesongjusterte månedstall fra nasjonalregnskapet viser imidlertid at oppgangen var særlig sterk i juli, men at Fastlands-BNP gikk noe ned i august og september. Blant annet falt bruttoproduktet både i industri og bygg og anlegg disse to månedene, og samlet for tredje kvartal hadde begge næringer nullvekst. De private tjenestenæringene hadde en samlet produksjonsvekst på 0,6 prosent i tredje kvartal, men der også var utviklingen svakere mot slutten av kvartalet. Økt fiskeproduksjon samt økt kraftproduksjon var også viktige bidrag til veksten i fastlandsøkonomien i tredje kvartal.

|

2017 |

2018 |

4. kv. 2018 |

1. kv. 2019 |

2. kv. 2019 |

3. kv. 2019 |

|---|---|---|---|---|---|---|

Bruttonasjonalprodukt |

2,0 |

1,4 |

0,4 |

-0,1 |

0,2 |

0,0 |

Bruttonasjonalprodukt Fastlands-Norge |

2,0 |

2,2 |

1,1 |

0,4 |

0,7 |

0,7 |

Konsum i husholdninger |

2,3 |

1,8 |

0,2 |

0,5 |

0,3 |

0,4 |

¬ Varekonsum |

2,3 |

0,7 |

-0,2 |

0,5 |

0,3 |

0,0 |

¬ Tjenestekonsum |

2,3 |

2,3 |

0,4 |

0,7 |

0,7 |

0,6 |

Konsum i offentlig forvaltning |

1,9 |

1,4 |

0,1 |

1,0 |

0,9 |

0,9 |

Bruttoinvestering i fast realkapital |

2,6 |

2,8 |

2,9 |

-2,1 |

3,1 |

4,8 |

¬ Utvinning og rørtransport |

-5,4 |

1,9 |

4,8 |

-2,6 |

6,7 |

3,0 |

¬ Fastlands-Norge |

6,8 |

3,0 |

2,1 |

-2,0 |

2,1 |

5,3 |

¬¬ Næringer |

9,2 |

6,8 |

3,3 |

-1,2 |

0,2 |

4,7 |

¬¬¬ Industri og bergverk |

-0,5 |

16,7 |

6,1 |

7,0 |

3,5 |

17,2 |

¬¬ Boliger (husholdninger) |

7,3 |

-6,2 |

0,8 |

0,2 |

0,9 |

0,7 |

¬¬ Offentlig forvaltning |

2,6 |

7,5 |

-0,9 |

-4,1 |

7,2 |

6,8 |

Eksport i alt |

1,7 |

-0,2 |

-1,4 |

2,0 |

-0,3 |

-2,2 |

¬ Tradisjonelle varer |

1,7 |

2,0 |

3,5 |

2,2 |

-1,5 |

-0,3 |

¬ Tjenester |

-2,1 |

5,4 |

-3,9 |

5,8 |

2,4 |

1,5 |

Import i alt |

1,9 |

1,9 |

1,1 |

3,1 |

1,5 |

1,2 |

¬ Tradisjonelle varer |

3,8 |

3,2 |

0,7 |

6,3 |

-0,6 |

-0,9 |

Kilde: SSB (NR)

Vekst i investeringene

De totale bruttoinvesteringene utgjør mer enn en tredel av Fastlands-BNP og inkluderer både investeringer på norsk sokkel og på fastlandet. Hittil i år har veksten i bruttoinvesteringene tatt seg opp etter en nedgang i første kvartal. Fra andre til tredje kvartal økte bruttoinvesteringene med 4,8 prosent. Til dette bidro en bred oppgang i fastlandsinvesteringene samt i oljeinvesteringene (figur 11). Bruttoinvesteringene i Fastlands-Norge gikk opp med 5,3 prosent i tredje kvartal, der blant annet betydelig vekst i industriinvesteringene var et viktig bidrag. Det var også solid vekst i offentlige investeringer i tredje kvartal, men det skyldes innkjøp av nye kampfly. Veksten i oljeinvesteringene i tredje kvartal var lavere enn kvartalet før og bidro i mindre grad til å løfte veksten i de samlete investeringene.

Figur 11. Utviklingen i investeringene. Sesongjustert. Indeksert: 1. kvartal 2012=100

Kilde: SSB (NR)

Oppgang i petroleumsinvesteringene

Oljeprisen falt kraftig fra sommeren 2014 og var på sitt laveste – under 30 dollar fatet – i begynnelsen av 2016. Den tok seg opp fram til i fjor høst, for så å falle igjen på slutten av året. Hittil i år har oljeprisen beveget seg mellom 55 dollar fatet og 75 dollar fatet, men de siste månedene har den holdt seg relativt stabil på i overkant av 60 dollar fatet. Terminprisene på olje som skal leveres om ett til to år tyder på at oljeprisen vil avta framover. I vår prognose ligger det til grunn at oljeprisen blir på 63 dollar fatet i gjennomsnitt i år, og at den avtar til 55 dollar fatet i gjennomsnitt i 2021, men det er stor usikkerhet knyttet til anslaget.

Oljeinvesteringene nådde sitt høyeste nivå i tredje kvartal 2013, før de begynte å falle som følge av et høyt kostnadsnivå og nedgangen i oljeprisen. Bunnen ble nådd i første kvartal i fjor, da oljeinvesteringene var 42 prosent lavere enn i tredje kvartal 2013. Oljeinvesteringene vokste videre resten av året og økte med 1,9 prosent i 2018 etter fire år med nedgang. Så langt i år har oljeinvesteringene økt med 7 prosent, til tross for en ny nedgang i første kvartal, og har vært et viktig bidrag til økt produksjon blant oljeleverandørene og til høyere aktivitet i fastlandsøkonomien. I SSBs investeringsundersøkelse fra august anslår operatørene på norsk sokkel at investeringene innen olje- og gassvirksomhet i år vil bli på 182 milliarder kroner, som er 16 prosent høyere enn tilsvarende anslag for 2018, målt i løpende priser. Anslaget på oljeinvesteringene i 2020 har blitt litt oppjustert og tilsvarer en økning på 5,4 prosent sammenliknet med investeringsanslaget for 2019 gitt i august året før, men er lavere enn det siste anslaget for 2019. Vi venter derfor en betydelig vekst i oljeinvesteringene i år, og at de går noe ned de neste to årene (tabell 2).

Moderat oppgang i boliginvesteringene

Boliginvesteringene falt i andre halvår 2017 og første halvår 2018 etter å ha vokst kraftig gjennom hele 2015 og 2016. I gjennomsnitt ble boliginvesteringene 6,2 prosent lavere i 2018 enn i 2017. Etter første halvår i fjor stoppet nedgangen, og boliginvesteringene har nå vist en jevn, men moderat økning i fem kvartaler på rad. Utviklingen i boliginvesteringene følger utviklingen i igangsetting av nye byggeprosjekter. Antallet igangsettingstillatelser til nye boliger begynte å falle i starten av 2017, om enn fra et rekordhøyt nivå. Ifølge sesongjusterte tall fra SSB har antall igangsettingstillatelser tatt seg opp igjen siden i fjor vår, selv om denne tendensen har flatet ut i år.

Det høye boligtilbudet og strammere kredittpraksis bidro til nedgang i boligprisene i 2017 og i første kvartal 2018. Ifølge sesongjusterte tall fra SSB har boligprisene økt de påfølgende kvartalene, men klart saktere enn tidligere år. I gjennomsnitt for hele landet økte prisene på brukte boliger med 0,9 prosent fra andre til tredje kvartal i år og var 2,3 prosent høyere enn i tredje kvartal i fjor. Sesongjusterte tall fra Eiendom Norge tyder på noe lavere vekst i boligprisene gjennom tredje kvartal enn det SSBs indeks viser og på uendret boligpriser i oktober. Vi venter svak vekst i boligprisene fram til 2021, siden boligtilbudet fortsatt er høyt, utlånsrentene har økt noe og boliglånsforskriften, som setter grenser på lånopptak, ble videreført i juli i år. Utviklingen i boligprisene vil også påvirke igangsetting av nye byggeprosjekter. Vi venter derfor moderat vekst i boliginvesteringene i år og neste år, og at de går noe ned i 2021 (tabell 2).

Sterk vekst i industriinvesteringene

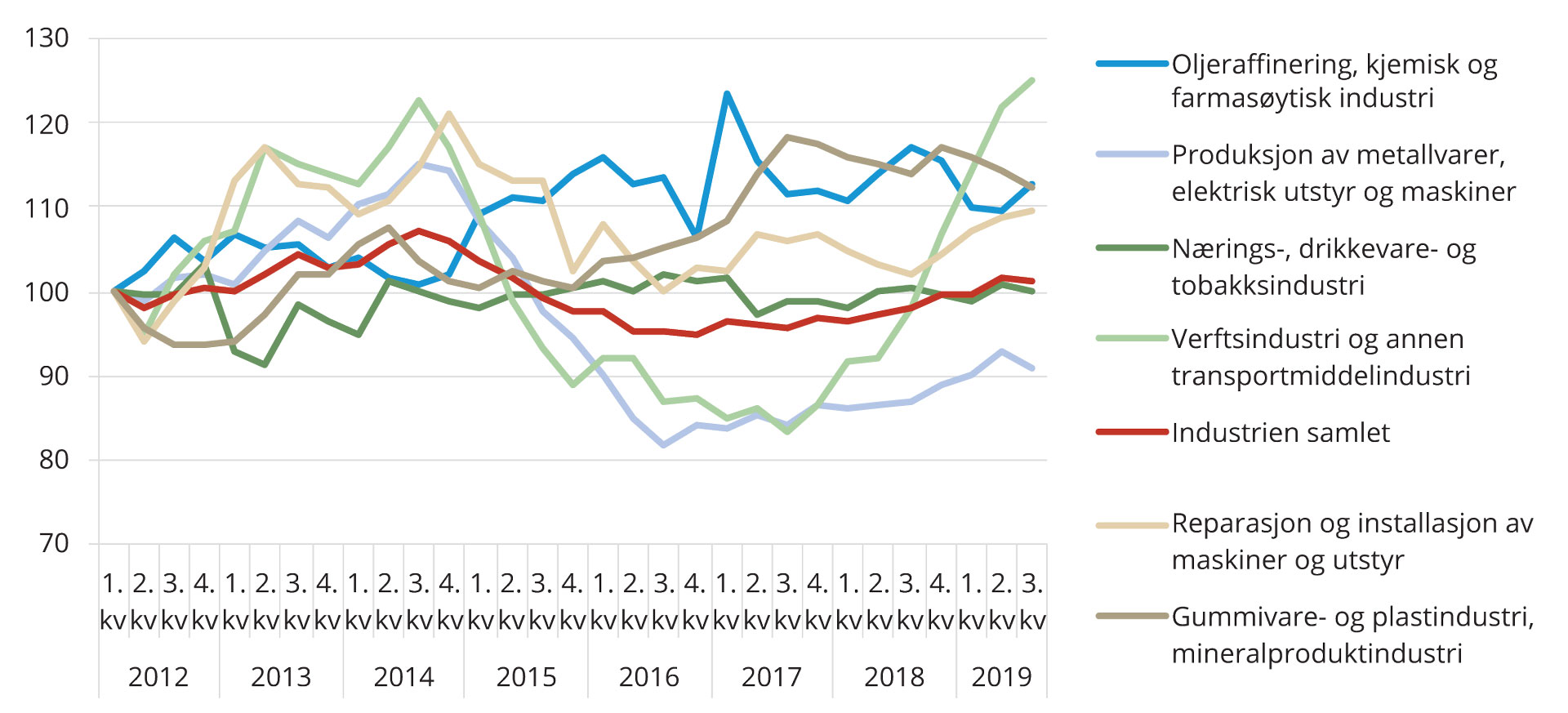

I løpet av de tre siste kvartalene har industriinvesteringene økt med 31 prosent, ifølge sesongjusterte KNR-tall. Veksten var særlig sterk i tredje kvartal, med 17 prosent. Det er særlig oljeraffinering, kjemisk og farmasøytisk industri, samt næringsmiddelindustrien, som står bak investeringsoppgangen i industrien.

Ifølge SSBs investeringsundersøkelse fra august er virksomhetenes anslag på industriinvesteringene i år 34 prosent høyere enn tilsvarende anslag for 2018, målt i løpende priser. Det er særlig høye investeringsanslag innen næringsmiddelindustrien og maskinreparasjon og -installasjon som bidrar til dette. Anslaget på industriinvesteringene i 2020 tyder på en liten nedgang. Vi venter derfor en betydelig vekst i industriinvesteringene i år og at de går noe ned de neste to årene.

Vekst i industriproduksjonen

Bruttoproduktet i industrien har økt med 1,8 prosent så langt i år, men det holdt seg uendret i tredje kvartal (figur 12). Det er særlig en betydelig vekst i produksjonen i verftsindustrien som har bidratt til oppgangen i industriproduksjonen hittil i år. Andre viktige leverandører til oljenæringen, som produsenter av metallvarer, elektrisk utstyr og maskiner, samt reparasjon av maskiner og utstyr, har også hatt en solid produksjonsvekst, noe som kan sees i sammenheng med veksten i oljeinvesteringene i år. På den andre siden har bruttoproduktet innen oljeraffinering, kjemisk og farmasøytisk industri gått ned hittil i år, selv om det tok seg noe opp i tredje kvartal, og har dermed dempet oppgangen i industriproduksjonen. Produksjonen innen gummivare-, plast- og mineralproduktindustri har også falt i løpet av de tre siste kvartalene. Disse to næringsgruppene er produsenter av såkalte innsatsvarer eller tradisjonelle varer som i stor grad leverer til utenlandske markeder. Nedgangen i produksjonen kan dermed sees i sammenheng med svakere vekst internasjonalt og i eksporten av tradisjonelle varer.

Figur 12. Bruttoprodukt for industrien. Utvalgte industrinæringer. Sesongjustert. Indeksert: 1. kvartal 2012=100

Kilde: SSB (NR)

Ifølge SSBs konjunkturbarometer for industrien er den generelle bedømmelsen av utsiktene for fjerde kvartal i år fortsatt positiv, men mindre enn i tidligere målinger. Veksten i ordretilgangen fra eksportmarkedet har avtatt de siste kvartalene, og i tredje kvartal var det ingen vekst. Det ble dermed ingen vekst i samlet ordrebeholdning heller, selv om ordretilgangen fra hjemmemarkedet økte i tredje kvartal. Det er produsenter av investeringsvarer og konsumvarer som er mest optimistiske om utsiktene for fjerde kvartal, mens produsentene av innsatsvarer er mindre positive. Til tross for en fortsatt svak krone, vil lavere vekst internasjonalt de kommende årene medføre lavere vekst i etterspørselen fra utlandet, samtidig som oljeinvesteringene vil gå noe ned. Vi venter derfor at industriproduksjonen vokser saktere de neste to årene.

Moderat vekst i privat konsum

Husholdningenes forbruk utgjør om lag halvparten av Fastlands-BNP, slik at deres forbruksbeslutninger har stor betydning for veksten i norsk økonomi. Husholdningenes konsum har vist en relativt stabil, moderat vekst så langt i år. Det økte med 0,4 prosent i tredje kvartal, som er gjennomsnittlig vekst for de tre siste kvartalene. Det var ingen vekst i varekonsumet i tredje kvartal, noe som dempet veksten i samlet privat konsum. Bilkjøpene har variert mye fra måned til måned i en lengre periode, blant annet i takt med leveranser av el-biler, og dette har bidratt til svingninger i varekonsumet. Tjenestekonsumet har derimot hatt en solid vekst så langt i år, og økte med 0,6 prosent i tredje kvartal.

Framover venter vi at veksten i reallønningene, det vil si lønninger justert for prisvekst, vil bli høyere enn i de to siste årene som følge av lav arbeidsledighet og lavere prisvekst. Dette vil bidra til høyere vekst i disponibel realinntekt for husholdningene og videre vekst i privat konsum fram til 2021. I tillegg til de løpende inntektene, tar husholdningene hensyn til sin formue når de bestemmer sitt forbruk, og en stor del av husholdningenes formue består av eiendom. Vi venter at a boligprisene kun øker svakt fram til utgangen av 2021. Dette, sammen med høyere renter, vil trekke i retning av lavere vekst i konsumet. I sum venter vi at veksten i privat konsum vil være relativt stabil på omtrent 2 prosent fram til 2021 (tabell 2).

|

2019 |

2020 |

2021 |

|---|---|---|---|

Arbeidsmarked |

|

|

|

Registrerte helt ledige |

63 000 |

63 000 |

64 000 |

Registrerte helt ledige i prosent av arbeidsstyrken |

2,3 |

2,2 |

2,2 |

AKU-arbeidsledige i prosent av arbeidsstyrken |

3,6 |

3,7 |

3,7 |

Sysselsettingsvekst (AKU) |

1,3 |

0,9 |

0,3 |

Arbeidsstyrkevekst (AKU) |

1,1 |

1,0 |

0,4 |

|

|

|

|

Realøkonomi |

|

|

|

Konsum i husholdninger mm |

1,9 |

2,2 |

2,1 |

Bruttoinvesteringer Fastlands-Norge |

3,9 |

0,9 |

-0,9 |

- Boliginvesteringer |

2,6 |

1,9 |

-3,1 |

Petroleumsinvesteringer |

17,2 |

-3,1 |

-3,1 |

Eksport |

1,9 |

6,5 |

3,1 |

- Tradisjonelle varer |

5,0 |

4,6 |

3,3 |

Bruttonasjonalprodukt Fastlands-Norge |

2,5 |

2,2 |

1,7 |

|

|

|

|

Valutakurs og oljepris (nivå) |

|

|

|

NOK per euro |

9,9 |

10,0 |

10,0 |

Råoljepris i dollar |

63 |

56 |

55 |

Kilde: NAV

Vekst i offentlig etterspørsel

Den offentlige etterspørselen, det vil si summen av konsum og bruttoinvesteringer i offentlig forvaltning, utgjør rundt en tredel av Fastlands-BNP. Ekspansiv finanspolitikk under den siste nedgangskonjunkturen bidro til å heve veksten i fastlandsøkonomien. I vår prognose legger vi til grunn at den offentlige etterspørselen vil vokse saktere i år og neste år enn i fjor, slik det foreslås i nasjonalbudsjettet for 2020, og dermed i mindre grad bidra til veksten i norsk økonomi enn det som har vært tilfellet de siste årene.

Lavere eksport av tradisjonelle varer

Etter en økning i første kvartal i år, falt eksporten av tradisjonelle varer i både andre og tredje kvartal. Samlet i løpet av de siste tre kvartalene har eksporten av tradisjonelle varer økt med kun 0,3 prosent. Høyere eksport av verkstedprodukter og næringsmidler i denne perioden bidro til vekst i samlet eksport av tradisjonelle varer, mens det særlig var et fall i eksporten av metaller og raffinerte oljeprodukter som trakk veksten ned. Nedgangen i eksporten av tradisjonelle varer de to siste kvartalene må sees i sammenheng med oppbremsingen i internasjonal økonomi.

Den utenlandske etterspørselen etter norske varer og tjenester vil fortsette å øke fram mot 2021, om enn noe saktere enn tidligere år. Vi venter at den norske kronen vil holde seg svak fram til 2021, noe som bidrar til økt eksport fra Norge, siden det gjør prisen på norske varer relativt billigere i internasjonale markeder. Vi venter at veksten i eksporten av tradisjonelle varer blir høyere i år enn i fjor, for så å avta noe fram mot 2021 (tabell 2).

Valutakurs og rente

Den norske krona har svekket seg ytterligere de siste månedene, og er svakere enn modellberegninger[9] Vi benytter KVARTS-modellen i vårt prognosearbeid. Denne modellen er utviklet i SSBs forskningsavdeling. I boks 2.1 i «Konjunkturtendensene 2019/1» redegjør SSB for valget mellom konstant kronekurs og kursen som følger av modellberegningene, samt konsekvensene av en sterkere kronekurs for norsk økonomi ifølge KVARTS. tilsier gitt nivået på oljeprisen samt renten og prisvekst i Norge og utlandet. Dette kan gjenspeile økt usikkerhet blant utenlandske investorer og mindre risikovilje til å holde norske kroner. I denne prognosen har vi derfor valgt å holde eurokursen konstant på 10,0 kroner fram til 2021, som var gjennomsnittlig kurs måneden før vi avsluttet våre beregninger. Det er stor usikkerhet knyttet til utviklingen av kronekursen framover. I faktaboksen Alternative baner for kronekursen undersøker vi hvordan en sterkere og en svakere kronekurs ville påvirket vår prognose.

Norges Bank hevet styringsrenten fra 1,25 prosent til 1,50 prosent i september. Ifølge deres siste renteprognose vil styringsrenten trolig bli værende på det nivået framover. Renteprognosen er dermed nedjustert siden forrige rentemøte. Begrunnelsen for dette er lavere renter og utsikter til lavere vekst blant handelspartnere samt usikkerhet om utviklingen internasjonalt framover. Svakere krone enn tidligere anslått trakk i motsatt retning. En høyere styringsrente kan bidra til økte kostnader av å betjene lån og dermed dempe investeringene og konsumet. I våre beregninger har vi lagt til grunn at de neste to årene vil pengemarkedsrenten utvikle seg i tråd med Norges Banks siste renteprognose.

Alternative baner for kronekursen

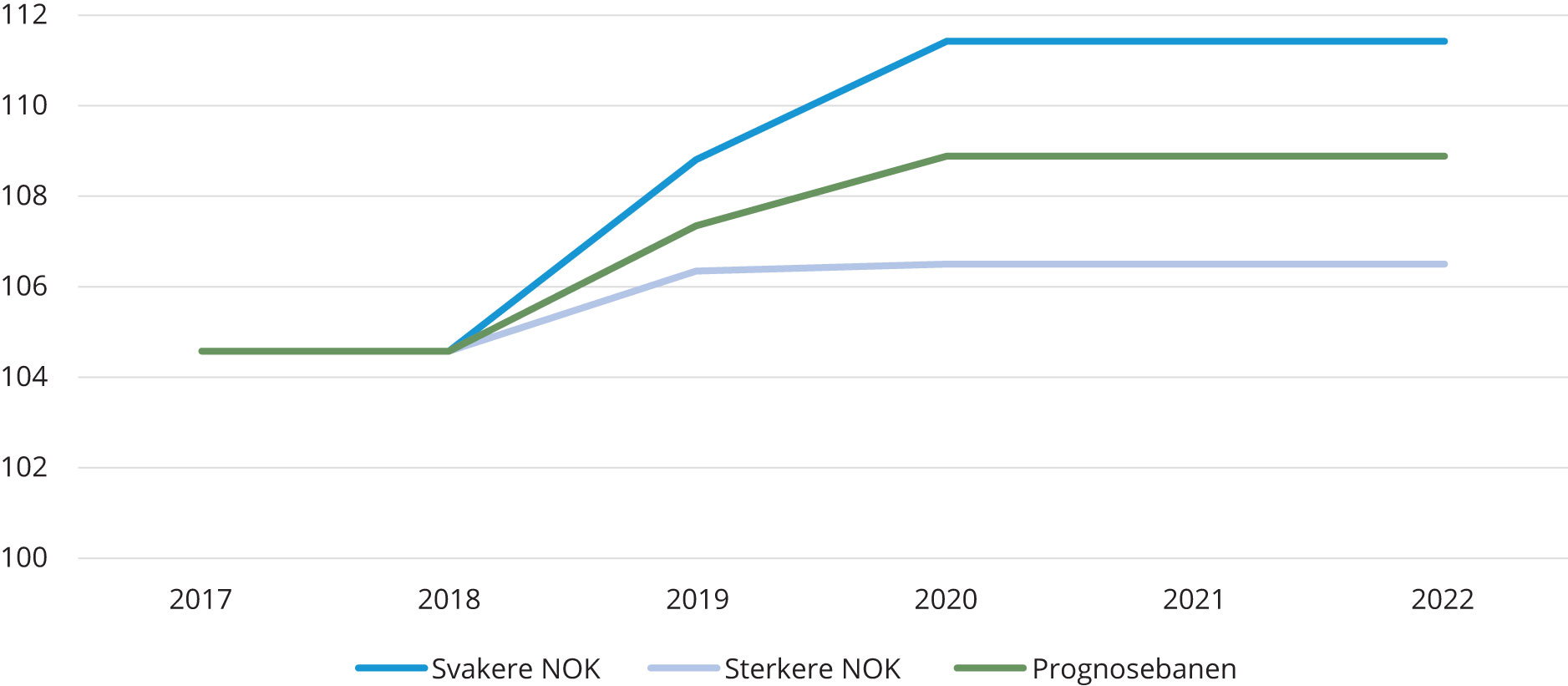

Sett i en historisk sammenheng, har kronekursen aldri vært svakere mot euroen enn i oktober i år, og vi må tilbake til høsten 2000 for å finne en svakere krone mot dollaren. Utviklingen i kronekursen den siste tiden er vanskelig å forklare ut fra fundamentale forhold. Slik den er modellert i KVARTS, ville kronekursen vært sterkere enn den har vært den siste tiden. I vår prognose har vi derfor valgt å holde kronekursen eksogen, det vil si at vi lar den bli bestemt utenfor modellen, og uendret fram til 2021. I vår prognosebane har vi lagt til grunn at en euro vil koste 10,0 kroner og 9,15 kroner fram til 2021, som er gjennomsnittskursen i oktober. Det er knyttet stor usikkerhet til den videre utviklingen i kronekursen. I denne faktaboksen undersøker vi derfor effektene av to alternative scenarioer for kronekursen på vår prognose.

I det første scenarioet, sterkere NOK, legger vi til grunn at kronekursen vil styrke seg fra dagens nivå til sin gjennomsnittsverdi for 2019, mot både euroen og dollaren, ut prognoseperioden. Det vil si at en euro og en dollar vil koste henholdsvis 9,8 og 8,7 kroner fra og med fjerde kvartal 2019 til fjerde kvartal 2021. Dette innebærer at den importveide kronekursen[10] Den importveide valutakursen er en indeks som viser verdien av norske kroner målt mot et veid gjennomsnitt av valutaene til Norges 44 viktigste handelspartnere, der euro fulgt av amerikanske dollar har størst vekt. (IMPKR44) styrker seg med 2,2 prosent i 2020 og 2021 i forhold til prognosebanen. I det andre scenarioet, svakere NOK, undersøker vi hvordan prognosebanen blir påvirket av en svakere krone ut prognoseperioden. Her legger vi til grunn at kronen vil ligge på sitt svakeste nivå hittil i år fra fjerde kvartal 2019 til fjerde kvartal 2021. Det vil si at en euro og en dollar vil koste henholdsvis 10,3 og 9,3 kroner ut prognoseperioden. Samlet sett medfører dette at den importveide kronekursen svekker seg med 2,3 prosent for 2020 og 2021 sammenliknet med prognosebanen. De to alternative scenarioene har nærmest symmetriske effekter på den importveide kronekursen, se figur C. Felles for de to scenarioer er at vi holder pengemarkedsrenten eksogen og lik den som er i vår prognosebane.

Figur C. Alternative baner for den importveide kronekursen

Kilde: NAV

I en liten, åpen økonomi er kronekursen en viktig størrelse for utviklingen i økonomien. Norges konkurranseevne blir blant annet svekket av en sterkere krone, da det betyr at norske eksportvarer blir relativt dyrere i utlandet. Samtidig innebærer en sterkere krone at importerte varer blir relativt billigere for norske konsumenter. I KVARTS-modellen innebærer dette at eksporten faller og importen øker. Lavere priser på importprodukter bidrar også til å dempe prisveksten i Norge, som igjen bidrar til høyere kjøpekraft i husholdningene og høyere konsum. Til tross for økt konsum, er totaleffekten av redusert eksport og økt import negativ for Fastlands-BNP. Effektene av endret kronekurs på norsk økonomi blir mindre om styringsrenten tilpasses endringer i prisene. I KVARTS ville for eksempel lavere prisvekst føre til lavere renter og videre til høyere investeringer og konsum, noe som demper de negative effektene på norsk økonomi av sterkere kronekurs.

I det første scenarioet, hvor den importveide kronekursen styrker seg med 2,2 prosent i 2020 og 2021, nedjusteres BNP Fastlands-Norge med 0,2 prosent i 2021 sammenliknet med prognosebanen. En sterkere krone innebærer redusert lønnsomhet hos konkurranseutsatt sektor, og bruttoproduktet i norsk industri ville blitt 0,9 prosent lavere i 2021 enn i prognosebanen. Med denne styrkelsen av kronekursen ville AKU-ledigheten bli 0,1 prosentpoeng høyere i 2021 enn i prognosebanen.

I scenario 2, med en enda svakere kronekurs enn den som er lagt til grunn i prognosebanen, øker derimot BNP Fastlands-Norge med 0,2 prosent i 2021 sammenliknet med prognosebanen, mens bruttoproduktet i industrien øker med 0,9 prosent. I dette scenarioet blir AKU-ledigheten under 0,1 prosentpoeng lavere i 2021 enn i prognosebanen. Høyere importpriser innebærer høyere prisvekst i Norge, noe som reduserer husholdningenes realdisponible inntekt, og trekker ned husholdningenes konsum med 0,1 prosent i 2021.

|

2019 |

2020 |

2021 |

Husholdningenes konsum |

0,0 |

0,1 |

0,2 |

Bruttoinvesteringer fastlands-Norge |

0,0 |

-0,1 |

-0,3 |

Eksport, totalt |

0,0 |

-0,2 |

-0,3 |

Eksport av tradisjonelle varer |

-0,1 |

-0,4 |

-0,7 |

Indikator for utenlandsk etterspørsel |

0,0 |

0,0 |

0,0 |

BNP, Fastlands-Norge |

0,0 |

-0,1 |

-0,2 |

Bruttoprodukt, Industri |

-0,1 |

-0,5 |

-0,9 |

AKU-ledighet, prosentpoeng |

0,0 |

0,0 |

0,1 |

Sysselsetting (NR) |

0,0 |

-0,1 |

-0,1 |

Konsumprisindeksen |

-0,1 |

-0,3 |

-0,4 |

|

2019 |

2020 |

2021 |

Husholdningenes konsum |

-0,1 |

-0,1 |

-0,1 |

Bruttoinvesteringer fastlands-Norge |

0,0 |

0,1 |

0,3 |

Eksport, totalt |

0,1 |

0,3 |

0,4 |

Eksport av tradisjonelle varer |

0,1 |

0,5 |

0,7 |

Indikator for utenlandsk etterspørsel |

0,0 |

0,0 |

0,0 |

BNP, Fastlands-Norge |

0,0 |

0,1 |

0,2 |

Bruttoprodukt, Industri |

0,1 |

0,6 |

0,9 |

AKU-ledighet, prosentpoeng |

0,0 |

-0,1 |

-0,1 |

Sysselsetting (NR) |

0,0 |

0,1 |

0,1 |

Konsumprisindeksen |

0,1 |

0,3 |

0,4 |

Veksten i norsk økonomi vil avta framover

Fastlandsøkonomien har siden slutten av 2016 vært inne i en moderat oppgangskonjunktur som vi venter vil fortsette fram til 2020. Veksten i Fastlands-BNP vil imidlertid avta gradvis i løpet av de neste to årene, og vi venter at den vil være i underkant av 2 prosent i 2021. De fleste etterspørselskomponentene vil bidra i mindre grad til vekst i fastlandsøkonomien de nærmeste årene. Oljeinvesteringene vil, etter en betydelig økning i år, gå noe ned de neste to årene og dermed dempe veksten i norsk økonomi. Veksten i boliginvesteringene vil også avta framover, og vi venter en liten nedgang i 2021. Svakere konjunkturer internasjonalt vil føre til at veksten i eksport av tradisjonelle varer avtar i løpet av prognoseperioden, til tross for fortsatt svak kronekurs. Veksten i offentlig etterspørsel vil også være lavere neste år og bidra i mindre grad til veksten i norsk økonomi, mens høyere reallønninger vil bidra til fortsatt moderat vekst i privat konsum framover.

NAVs arbeidsmarkedsprognose

Arbeidsmarkedet har bedret seg i løpet av de siste to årene i takt med høyere vekst i fastlandsøkonomien. Ifølge tall fra nasjonalregnskapet (NR) tok veksten i sysselsettingen seg opp i 2017, og det har blitt mer enn 90 000 flere sysselsatte i løpet av de siste to årene. Sysselsettingen målt ved AKU viste kun svak vekst i 2017, men har de siste to årene økt noe mer enn målt ved NR. Antall personer i arbeidsstyrken har også tatt seg opp, og yrkesdeltakelsen er nå på sitt høyeste på tre år. Arbeidsledigheten målt ved AKU har derfor gått ned i et saktere tempo siden begynnelsen av fjoråret, og har så langt i år vekslet mellom oppgang og nedgang. Antallet registrerte helt ledige og arbeidssøkere som deltar på tiltak fortsatte å gå klart ned fram til april i år, men det har vært bare mindre endringer siden. Dette tyder på at arbeidsledigheten er i ferd med å stabilisere seg. Både NAVs og SSBs statistikk viser at antallet ledige stillinger nå er noe lavere enn i fjor. Selv om tilgangen på ledige stillinger fortsatt er høy, tyder dette på at etterspørselen etter arbeidskraft vil øke saktere framover.

Ifølge AKU økte antall sysselsatte i 2017 etter to år uten vekst. Siden første kvartal i fjor har antall sysselsatte økt betydelig raskere, med til sammen 92 000 personer fram til tredje kvartal i år, ifølge sesongjusterte AKU-tall. Vi venter at sysselsettingen fortsetter å øke fram til 2021, men at veksttakten avtar etter hvert som veksten i fastlandsøkonomien også blir mer moderat (figur 13). Som årlig gjennomsnitt anslår vi at veksten i sysselsettingen målt ved AKU vil bli på 1,3 prosent i år, 0,8 prosent i 2020 og 0,3 prosent i 2021. Det betyr at antall sysselsatte vil øke med omtrent 24 000 fram til utgangen av 2021.

Figur 13. Antall personer i arbeidsstyrken og antall sysselsatte ifølge AKU. 1 000 personer. Sesongjusterte tall

Kilde: SSB og NAV

Ifølge tall fra SSB var nettoinnvandringen i 2018 på 18 000 personer. Dette er det laveste tallet på nettoinnvandring siden 2005. Så langt i år ser nedgangen i innvandringen ut til å fortsette. Ifølge tall fra SSB ble det i årets andre kvartal registrert 10 600 innvandringer. Dette er færre enn i årets første kvartal, og det laveste antallet for noe kvartal siden 2006. Likevel ble det registrert positiv nettoinnvandring, og den var noe høyere enn i andre kvartal i fjor. Som i 2018, var det statsborgere fra Syria som bidro mest til nettoinnvandringen i andre kvartal i år, blant annet fordi det nesten ikke var noen utvandringer til Syria. Nettoinnvandringen fra landene de fleste arbeidsinnvandrerne kommer fra har vært avtakende de siste årene. Dette henger sammen med at en svak krone har gjort det norske arbeidsmarkedet mindre attraktivt for utenlandske arbeidstakere, samtidig som den økonomiske utviklingen har vært positiv i de landene de fleste arbeidsinnvandrerne kommer fra. Selv om det fortsatt er et betydelig antall innvandringer fra disse landene, har antallet som utvandrer blitt stadig høyere. For eksempel innvandret om lag 1 100 polakker til Norge i andre kvartal, men nettoinnvandring fra Polen ble på 400 personer. Vi legger til grunn lavere nettoinnvandring framover, også fra Europa, samt lavere vekst i befolkningen i yrkesaktiv alder, slik det anslås i SSBs befolkningsframskriving. Dette bidrar til å dra ned veksten i arbeidsstyrken de nærmeste årene. Samtidig venter vi at flere av flyktningene som kom til Norge i 2015 deltar på arbeidsmarkedet de nærmeste årene. Fortsatt lav arbeidsledighet vil på sin side bidra til at yrkesdeltakelsen holder seg på omtrent samme nivå som i år fram til 2021. Samlet anslår vi at antall personer i arbeidsstyrken vil øke i gjennomsnitt med 1,1 prosent i år og med 1,0 og 0,4 prosent i henholdsvis 2020 og 2021.

AKU-ledigheten var i august på 3,7 prosent av arbeidsstyrken, ifølge sesongjusterte tall, eller 1,4 prosentpoeng lavere enn toppen i januar 2016. De siste månedene har AKU-ledigheten økt noe, men trenden viser en stabil arbeidsledighet på rundt 3,6 prosent så langt i år. Ifølge vår prognose vil AKU-ledigheten fortsette å holde seg stabil det neste året og så øke noe i 2021, da vi venter noe høyere vekst i arbeidsstyrken enn i sysselsettingen (figur 14). Den registrerte arbeidsledigheten har gått videre ned så langt i år. Fra desember til august har antallet helt ledige gått ned med 3 900 og bruttoledigheten (summen av helt ledige og arbeidssøkere på tiltak) med 4 400, ifølge brudd- og sesongjusterte tall. [11] For nærmere forklaring om bruddet og øvrige endringer i statistikken, se kapittel 5 i Om statistikken - Arbeidssøkere - www.nav.no Mens det var en klart fallende trend i begynnelsen av året, har både antall helt ledige og bruttoledigheten de siste seks månedene vekslet mellom oppgang og nedgang, og i sum har det vært kun en liten nedgang i denne perioden. Vi venter at antallet helt ledige vil holde seg stabilt de nærmeste månedene for så å øke sakte mot 2021. Vi anslår at det i gjennomsnitt vil være 63 000 helt ledige både i år og neste år, og 64 000 i 2021. Det innebærer en ledighet på 2,3 prosent av arbeidsstyrken i 2019 og på 2,2 prosent i 2020 og 2021. Den registrerte arbeidsledigheten i prosent av arbeidsstyrken vil dermed holde seg stabil på et lavt nivå de neste to årene.

Figur 14. Antall registrerte helt ledige og ledige ifølge AKU. 1000 personer. Sesongjusterte tall

Kilde: SSB og NAV

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Befolkning 15-74 år |

3 743 000 |

3 798 000 |

3 850 000 |

3 896 000 |

3 934 000 |

3 965 000 |

3 993 000 |

Arbeidsstyrken |

2 677 000 |

2 704 000 |

2 734 000 |

2 772 000 |

2 779 000 |

2 769 000 |

2 802 000 |

Sysselsatte |

2 591 000 |

2 610 000 |

2 637 000 |

2 651 000 |

2 647 000 |

2 652 000 |

2 694 000 |

Yrkesdeltakelsen |

71,5 % |

71,2 % |

71,0 % |

71,2 % |

70,6 % |

69,8 % |

70,2 % |

AKU-arbeidsledige |

86 000 |

95 000 |

96 000 |

121 000 |

132 000 |

117 000 |

108 000 |

Registrerte helt ledige (NAV) |

65 682 |

69 719 |

75 254 |

80 561 |

83 813 |

74 235 |

65 547 |

Kilde: SSB og NAV

Næringsvise forskjeller

Ifølge våre beregninger vil sysselsettingen innen utvinning av olje og gass og tilknyttede tjenester øke fram til 2020 og holde seg stabil i 2021, mens innen industrinæringene som leverer til oljeindustrien vil økningen i sysselsettingen fortsette fram til 2021, men i et saktere tempo.

Bygge- og anleggsnæringen har vært blant næringene med størst vekst i sysselsettingen de siste årene. Vi venter at sysselsettingen innen bygge- og anleggsbransjen vil fortsette å øke fram til 2021, men at den vokser stadig saktere framover som følge av lavere vekst i boliginvesteringene.

Våre beregninger tyder også på vekst i sysselsettingen i kommuneforvaltningen, som i stor grad består av sysselsatte innen undervisning og helse- og omsorgstjenester. Videre er det i de private tjenestenæringene at vi venter størst vekst i sysselsettingen fram til 2021.

Makromodellen KVARTS

NAVs prognose er basert på modellsimuleringer vi har gjort med den makroøkonometriske modellen KVARTS. KVARTS er en modell for norsk økonomi utviklet av Statistisk sentralbyrå (SSB). Modellen er estimert på data fra nasjonalregnskapet og basert på økonomisk teori. For mer informasjon om modellen, se MODAG og KVARTS - SSB.

Referanser

Andersen, Ulf, Ådne Cappelen, Einar Nordbø, Helge Næsheim, Johannes Sørbø og Ragnar Torvik (2017). Mål for arbeidsledigheten: Avvik, årsaker og supplerende indikatorer. Arbeidsnotat 8/2017 Finansdepartementets notatserie.

International Monetary Fund (2019). Growth Slowdown, Precarious Recovery. World Economic Outlook, April 2019, 28-31.

Statistisk sentralbyrå (2019). Konjunkturtendensene 2019/1.