Utviklingen på arbeidsmarkedet[1] NAVs arbeidsmarkedsprognoser er utarbeidet av prognosegruppen i Arbeids- og velferdsdirektoratet. Artikkelen er skrevet av Eugenia Vidal-Gil, Audun Gjerde og Malin Jensen. Denne artikkelen benytter tilgjengelig informasjon fram til 5. mars 2020.

NAVs arbeidsmarkedsprognose

Sammendrag

Norsk økonomi har vært inne i en moderat oppgangskonjunktur siden slutten av 2016. Etter hvert som det ble høyere vekst i fastlandsøkonomien, tok sysselsettingen seg opp. Antallet registrerte helt ledige og arbeidssøkere som deltar på tiltak har gått ned i løpet av de tre siste årene. Veksten i norsk økonomi avtok imidlertid på slutten av 2019, og det samme gjorde sysselsettingsveksten, ifølge tall fra nasjonalregnskapet. Den registrerte arbeidsledigheten har holdt seg stabil på et lavt nivå de siste seks månedene.

Vi forventer at veksten i norsk økonomi avtar fram til 2021. Det er flere faktorer som vil bidra til dette. Etter en betydelig oppgang i fjor, venter vi at oljeinvesteringene øker mindre i år og går noe ned neste år, noe som vil dempe veksten i fastlandsøkonomien. Vi legger også til grunn lav vekst i boligprisene fram til 2021, siden boligtilbudet fortsatt er høyt, utlånsrentene har økt noe og det er videreført begrensninger på låneopptak. Dette vil dempe igangsettingen av nye byggeprosjekter, som allerede har vist en fallende trend siden i fjor vår. Vi venter derfor en nedgang i boliginvesteringene i år og en liten økning neste år, noe som også vil trekke ned veksten i norsk økonomi. Veksten i offentlig etterspørsel vil også være lavere i år og i mindre grad bidra til økt aktivitet i norsk økonomi. Selv om vi venter lavere sysselsettingsvekst framover, vil høyere reallønninger legge til rette for stabil vekst i privat konsum. Dette vil være det viktigste bidraget til veksten i norsk økonomi i år og neste år.

BNP-veksten blant Norges handelspartnere vil bli betydelig lavere i år enn i fjor blant annet som følge av koronavirusutbruddet. Lavere vekst i den utenlandske etterspørselen vil dermed føre til lavere vekst i eksport av tradisjonelle varer og tjenester i år og neste år enn i 2019, til tross for fortsatt svak kronekurs. Om spredningen av koronaviruset fortsetter, kan det medføre større negative konsekvenser for norsk og internasjonal økonomi enn vi har lagt til grunn i denne prognosen.

Vi forventer at veksten i sysselsettingen avtar fram til 2021 i takt med lavere vekst i norsk økonomi. Et lavt nivå på arbeidsledigheten og høyere lønninger vil samtidig bidra til at yrkesdeltakelsen forblir høy. I tillegg antar vi at det blir flere permitteringer den nærmeste tiden som følge av koronavirusutbruddet. Vi venter derfor at antallet registrerte ledige øker i år og neste år. I gjennomsnitt vil antallet helt ledige ligge på 64 000 i år, som tilsvarer 2,3 prosent av arbeidsstyrken. Videre anslår vi at antallet helt ledige vil ligge på 67 000 i gjennomsnitt i 2021, noe som tilsvarer 2,4 prosent av arbeidsstyrken.

Utviklingen på arbeidsmarkedet

Flere sysselsatte

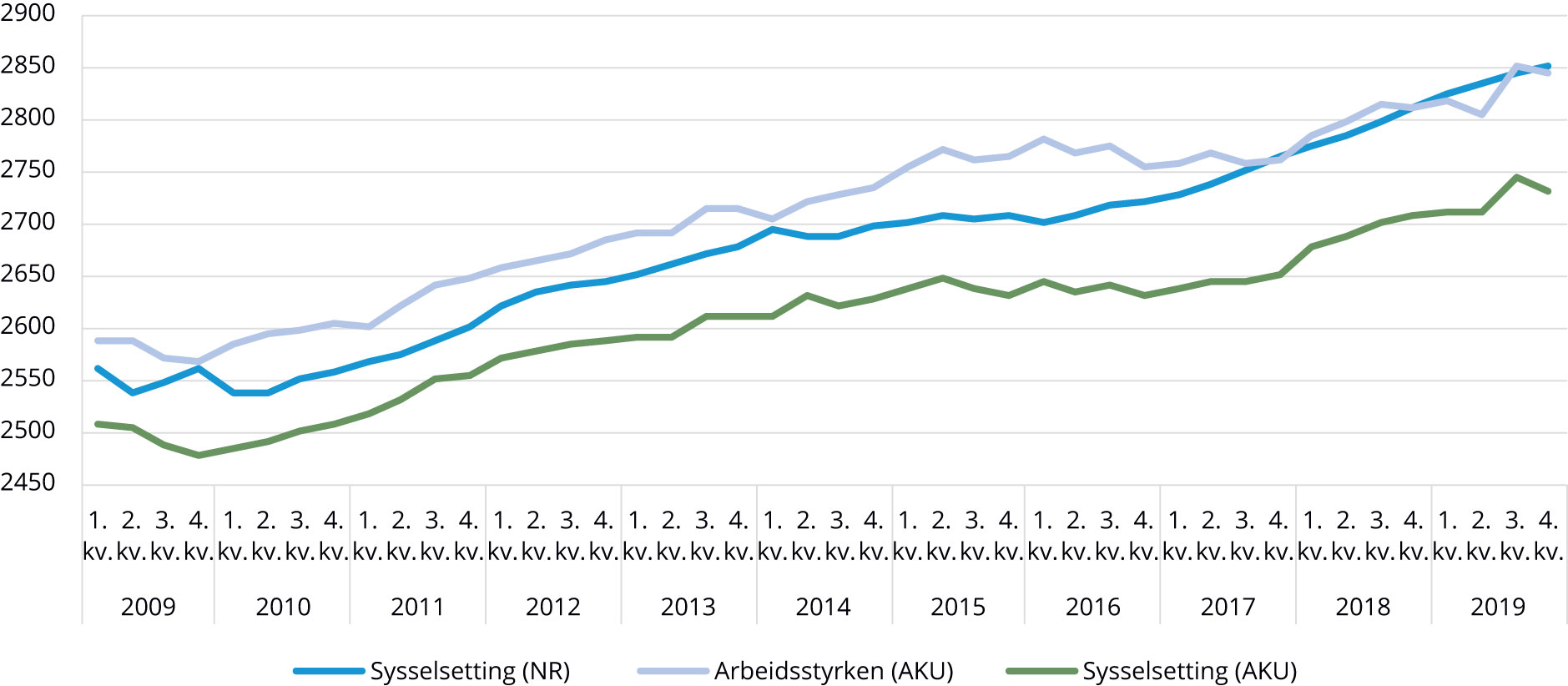

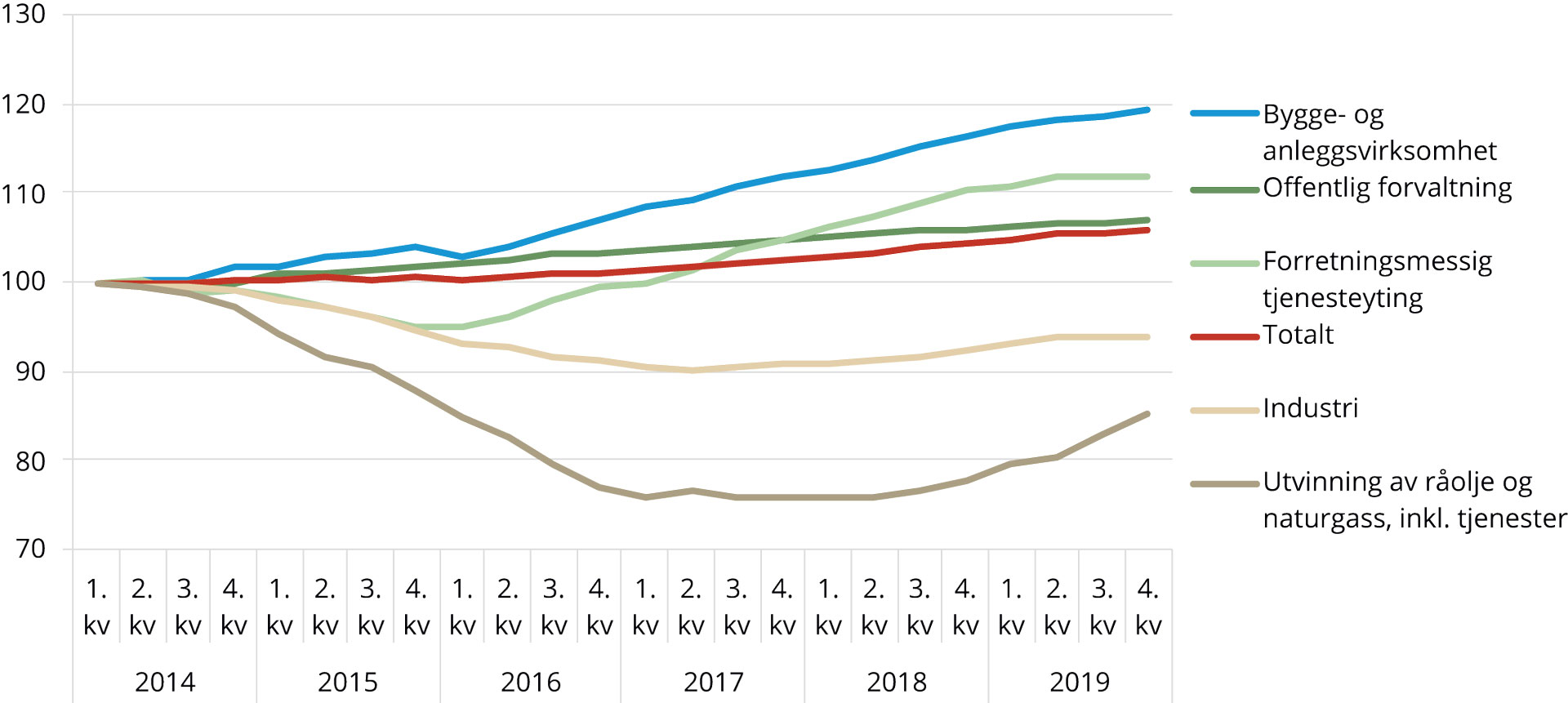

Sysselsettingen i Norge har tatt seg opp i løpet av de siste tre årene etter svak vekst i 2015 og 2016. Vi benytter sysselsettingstall fra to ulike kilder: nasjonalregnskapet (NR) og arbeidskraftundersøkelsen (AKU). Ifølge de sesongjusterte tallene fra nasjonalregnskapet har sysselsettingen de tre siste årene økt med om lag 11 000 personer i gjennomsnitt hvert kvartal (figur 1). Fra første kvartal 2018 til andre kvartal 2019 var det en markant vekst med 72 000 flere sysselsatte, før veksten begynte å avta i tredje og fjerde kvartal 2019. Det er primært næringer som offentlig forvaltning, bygg og anlegg og utvinning av råolje og naturgass samt tilknyttede tjenester som hadde sterkest vekst det siste året. Disse næringene har stått for 46 prosent av den totale veksten i sysselsettingen siden første kvartal 2019. I 2019 har sysselsettingsveksten i bygg og anleggssektoren gått noe ned. Dette har sammenheng med nedgangen i boliginvesteringene, som i gjennomsnitt ble 0,5 prosent lavere i 2019 enn i 2018. Etter tre år med nedgang begynte sysselsettingen i industrien å øke i tredje kvartal 2017. Veksten vedvarte gjennom 2018 og i begynnelsen av 2019 før den viste nullvekst i tredje og fjerde kvartal. Dette henger sammen med en svakere utvikling i industriproduksjonen. Særlig oljeraffinering, kjemisk og farmasøytisk industri, næringsmiddelindustri samt produsenter av metaller opplevde en markert nedgang fra tredje til fjerde kvartal 2019, mens næringene tilknyttet oljeindustrien bidro til å dra veksten opp i samme periode. Etter en lang periode med nedgang, tok sysselsettingen innen utvinning av olje og naturgass og tilknyttede tjenester seg opp i midten av 2018 og veksten har vedvart gjennom hele 2019. Dette har sammenheng med at petroleumsinvesteringene har fortsatt å stige i løpet av fjoråret og kan særlig knyttes til igangsettingen av Johan Sverdrup-feltet.

Figur 1. Sysselsettingen ifølge AKU og nasjonalregnskapet, og arbeidsstyrken ifølge AKU. Sesongjustert. 1 000 personer

Kilde: SSB

Sysselsettingen målt ved AKU har vist en svakere utvikling de siste årene enn tallene fra nasjonalregnskapet.[2] Sysselsettingen målt med AKU inkluderer kun personer registrert som bosatte i Norge, og er derfor lavere enn sysselsettingen slik den beregnes i nasjonalregnskapet. Sistnevnte inkluderer også sysselsatte på korttidsopphold, det vil si midlertidig sysselsatte som ikke er registrert bosatte, samt sysselsatte i utenriks sjøfart. Ifølge AKU var det ingen vekst i sysselsettingen i 2015 og 2016, før den økte svakt i 2017 og tok seg betydelig opp i løpet av 2018. I fjor var utviklingen i sysselsettingen ujevn. Ifølge sesongjusterte AKU-tall ble det en liten nedgang i antall sysselsatte i løpet av første halvår 2019, før sysselsettingen tok seg betydelig opp i tredje kvartal men gikk litt ned igjen i fjerde kvartal. Fra fjerde kvartal 2018 til fjerde kvartal 2019 økte antall sysselsatte med 24 000 ifølge AKU-tallene. Denne økningen var større enn veksten i befolkningen i yrkesaktiv alder i samme periode. Dermed økte andelen av befolkningen mellom 15 og 74 år som er sysselsatt fra 67,6 prosent i fjerde kvartal 2018 til 67,9 prosent i fjerde kvartal 2019. Sysselsettingsandelen økte mest blant menn, og særlig blant dem mellom 15 og 24 år.

Figur 2. Sysselsettingen i utvalgte næringer ifølge nasjonalregnskapet. Sesongjustert. Indeksert: 1. kvartal 2014 =100

Kilde: SSB

Flere i arbeidsstyrken

Arbeidsstyrken er summen av de sysselsatte og arbeidsledige i yrkesaktiv alder (15–74 år), og tilsvarer tilbudet av arbeidskraft. Ifølge sesongjusterte tall fra AKU økte antall personer i arbeidsstyrken med 34 000 personer i løpet av 2019. Veksten har avtatt noe fra 2018, da arbeidsstyrken økte med 49 000 personer gjennom året. Det er særlig i tredje kvartal 2019 at det var en betydelig økning i antall personer i arbeidsstyrken, mens det i andre og fjerde kvartal var en nedgang.

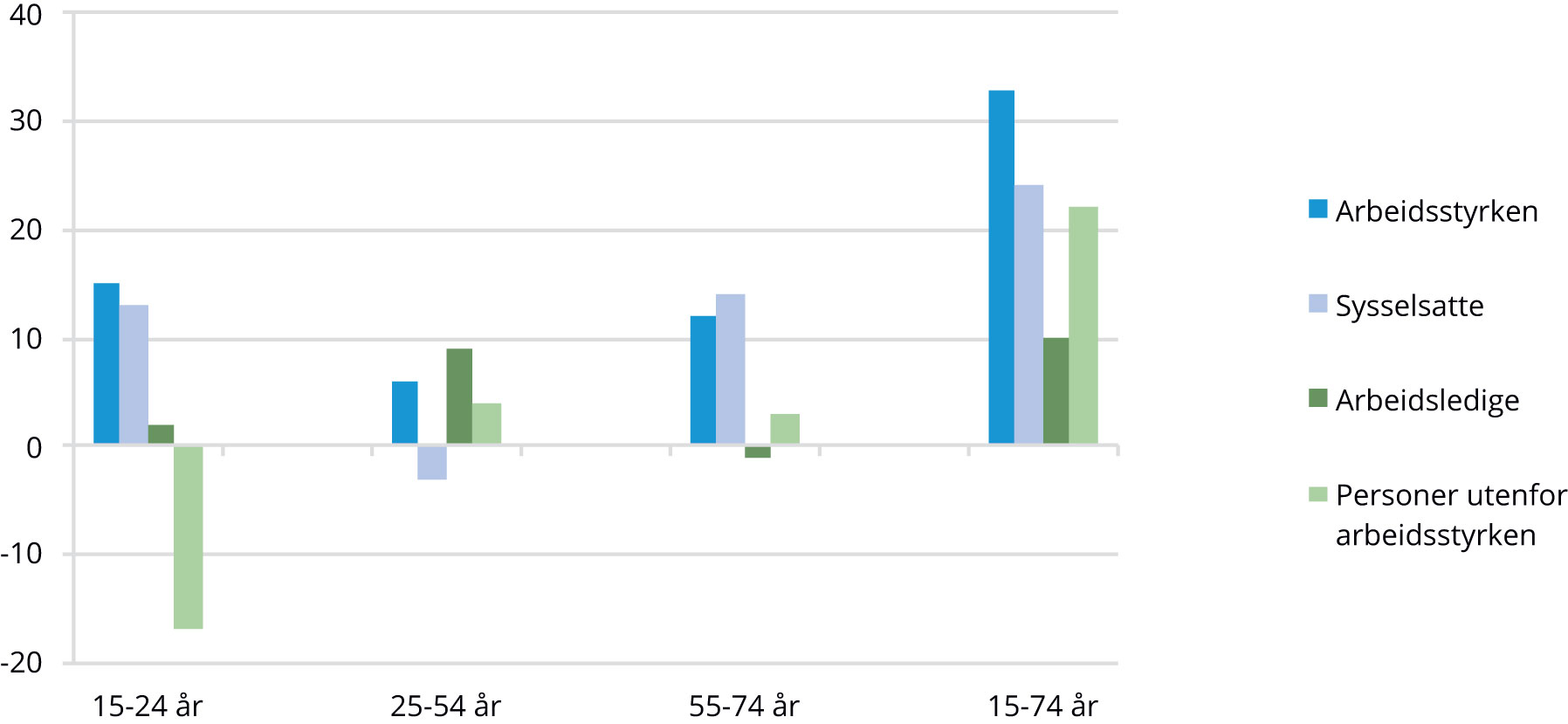

Alle aldersgrupper bidro til at arbeidsstyrken økte med 33 000 personer fra fjerde kvartal 2018 til fjerde kvartal 2019, men den aller største økningen var blant dem mellom 15 og 24 år (figur 3). Sysselsettingen økte med 24 000 personer i samme periode og antall ledige økte med 10 000 personer. Befolkningen i yrkesaktiv alder økte med 22 000 personer, noe som innebærer at antall personer utenfor arbeidsstyrken gikk ned med 11 000. Dette er først og fremst fordi antall personer utenfor arbeidsstyrken mellom 15 og 24 år ble redusert med 17 000 personer.

Figur 3. Endring i befolkningen i yrkesaktiv alder etter arbeidsstyrkestatus og alder. 1 000 personer. 4. kvartal 2018 – 4. kvartal 2019

Kilde: SSB

Fra fjerde kvartal 2018 til fjerde kvartal 2019 økte arbeidstilbudet blant dem mellom 55 og 74 år med 12 000 personer, mens sysselsettingen i aldersgruppen derimot økte med 14 000 personer. Denne aldersgruppen var for øvrig den eneste som hadde en nedgang i arbeidsledigheten i denne perioden. Utover det økte antall sysselsatte for alle aldersgrupper bortsett fra dem mellom 25 og 54 år, som hadde en økning i arbeidsledigheten på 9 000 personer.

Høyere yrkesdeltakelse

Yrkesdeltakelsen – det vil si andelen personer mellom 15 og 74 år som er i arbeidsstyrken – økte i 2015, noe som ikke er vanlig i en nedgangskonjunktur hvor ledigheten øker, men var synkende gjennom 2016 og 2017. Siden første kvartal 2018 har veksten i arbeidsstyrken vært høyere enn veksten i befolkningen mellom 15 og 74 år, og yrkesdeltakelsen har dermed tatt seg opp igjen. Et unntak var andre kvartal i 2019, da yrkesdeltakelsen sank med 0,2 prosentpoeng sammenliknet med andre kvartal 2018. I fjerde kvartal 2019 økte yrkesdeltakelsen igjen til 70,5 prosent, opp fra 70,1 prosent i fjerde kvartal 2018.

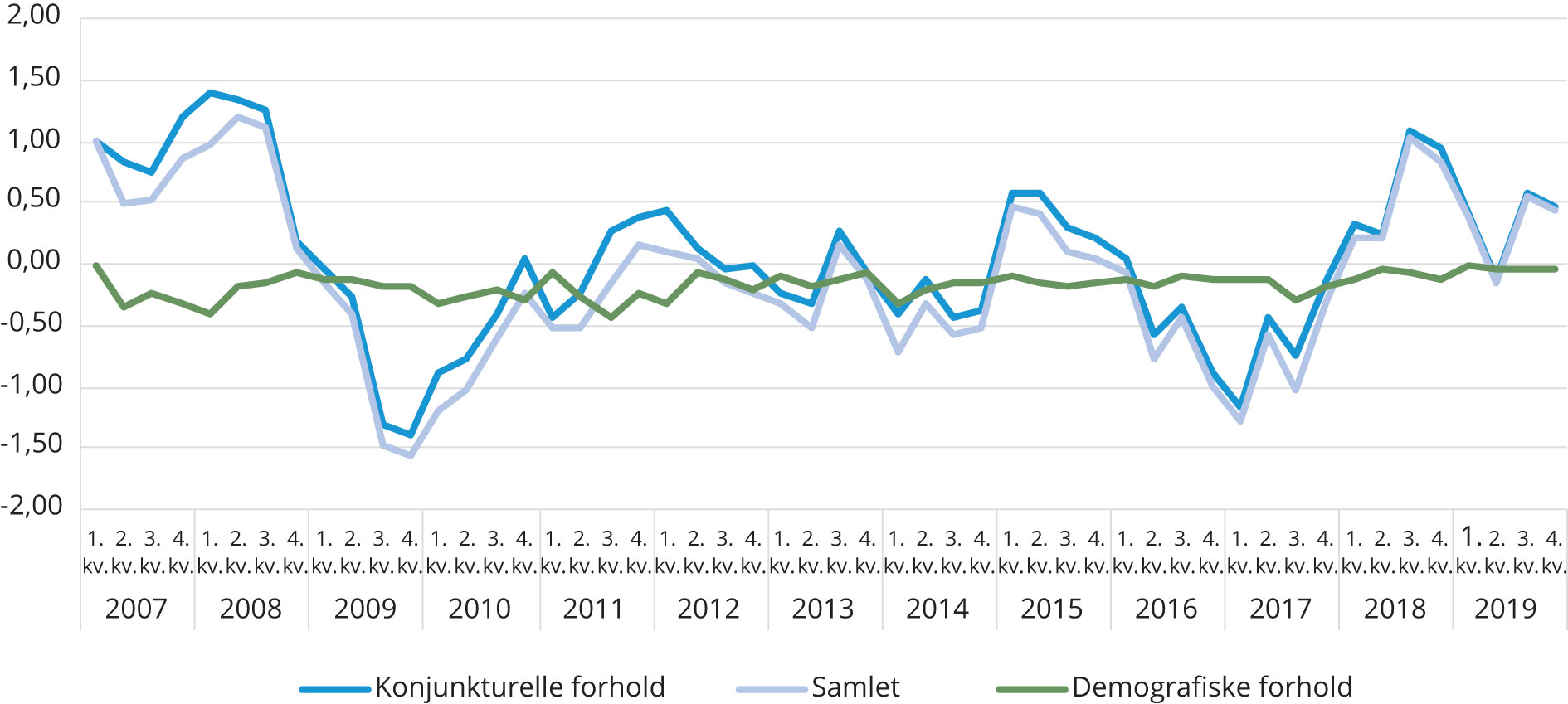

Utviklingen i yrkesdeltakelsen påvirkes først og fremst av demografiske forhold og konjunkturelle forhold. Endringene i alderssammensetningen i befolkningen over tid utgjør de demografiskeforholdene. En større andel eldre eller yngre vil isolert sett medføre lavere samlet yrkesdeltakelse, siden disse gruppene har en lavere yrkesdeltakelse enn gjennomsnittet. Andelen som tilhører den eldste aldersgruppen har økt de siste årene, noe som har bidratt til å redusere samlet yrkesdeltakelse. Figur 4 viser at i gjennomsnitt for perioden 2007–2017 har demografiske forhold redusert yrkesandelen med nesten 0,2 prosentpoeng hvert år. Denne effekten var klart mindre allerede i 2018, og i 2019 har demografiske forhold praktisk talt ikke påvirket den samlede yrkesdeltakelsen.

Figur 4. Årlig endring i samlet yrkesdeltakelse og bidrag fra demografiske og konjunkturelle forhold. Prosentpoeng

Kilde: SSB

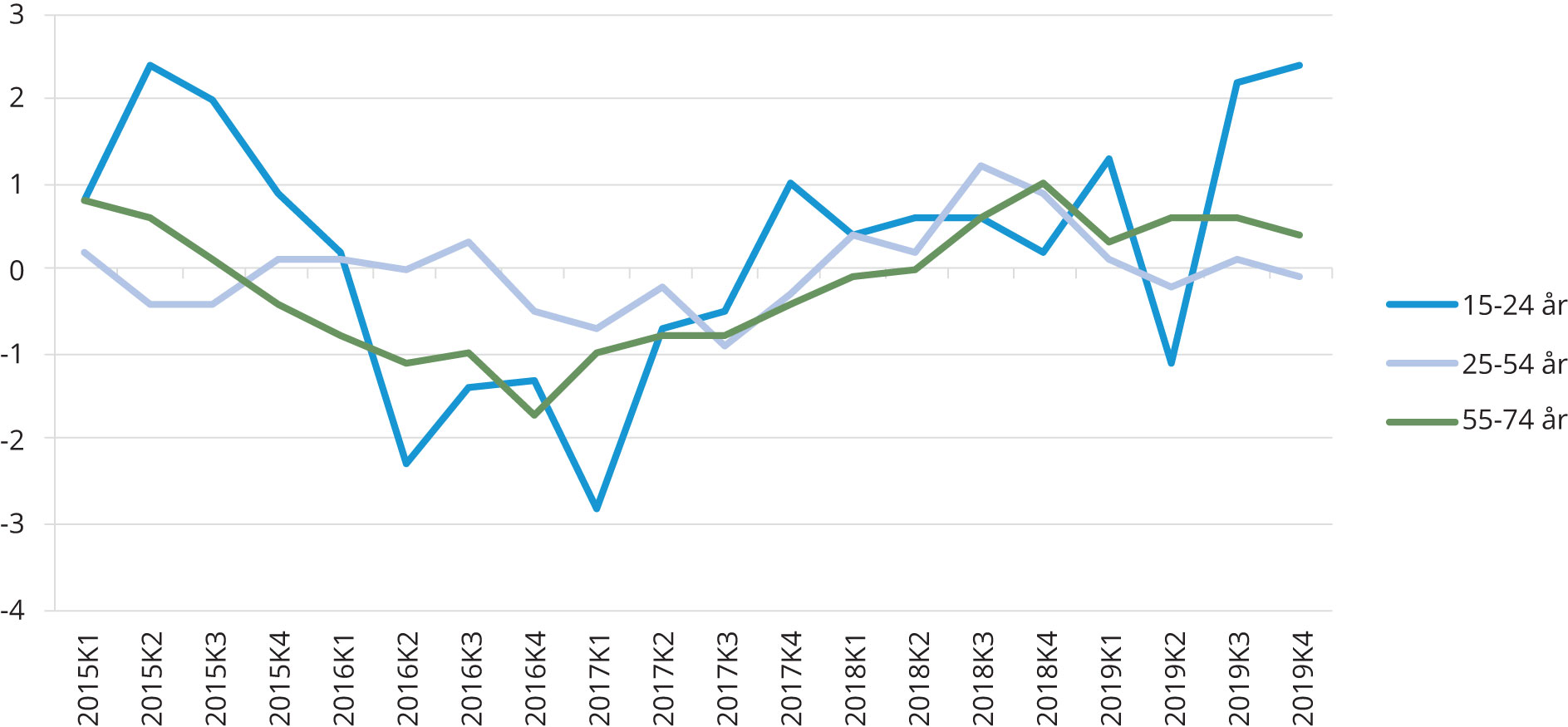

Endringene i yrkesdeltakelsen over tid for de ulike aldersgruppene utgjør de konjunkturelle forholdene. Historiske tall viser at konjunkturene påvirker yrkesdeltakelsen slik at den synker når etterspørselen etter arbeidskraft er lav og ledigheten økende. Størrelsen på denne responsen varierer mellom aldersgrupper, men er vanligvis størst blant de yngste (figur 5). Ser vi nærmere på utviklingen fra fjerde kvartal 2018 til fjerde kvartal 2019, var det en økning i yrkesdeltakelsen i aldersgruppene 15–24 år og 55–74 år. Økningen var klart størst i aldersgruppen mellom 15 og 24 år med hele 2,4 prosentpoeng. Det var også en klar økning i yrkesdeltakelsen blant dem mellom 55 og 74 år, med 0,4 prosentpoeng. For dem mellom 25 og 54 år ble yrkesdeltakelsen redusert med 0,1 prosentpoeng i denne perioden.

Figur 5. Årlig endring i yrkesdeltakelsen etter alder. Prosentpoeng

Kilde: SSB

BRUDD OG ENDRINGER I STATISTIKKEN

Siden juli 2018 har NAV sendt påminnelse på SMS til arbeidsledige om å sende meldekort om de fortsatt ønsker å være registrert som arbeidssøkere. NAV anslår at denne endringen har ført til at det er om lag 1,4 prosent flere helt ledige hver måned. Dette har medført et brudd i statistikken over registrerte ledige fra juli 2018. Det tas ikke hensyn til dette bruddet i de sesongjusterte tallene for registrert ledighet.

I november 2018 lanserte NAV en ny registreringsløsning som bidrar til at det går kortere tid fra arbeidssøkerne registrerer seg på nav.no til de kommer inn i statistikken. Dette har medført et brudd i statistikken over registrerte ledige. Bruddet skjedde gradvis i november, desember og anses å være tilnærmet ferdig i januar 2019. Dermed er tall fra og med januar 2020 sammenliknbare med året før. Sesongjusterte tall er korrigert for bruddet.

For nærmere forklaring om bruddet og øvrige endringer, se kapittel 5 i Om statistikken – Arbeidssøkere – www.nav.no.

TO MÅL PÅ ARBEIDSLEDIGHETEN I NORGE

NAVs ledighetstall viser antall personer som registrerer seg som arbeidssøkere hos NAV. SSBs arbeidskraftundersøkelse (AKU) er en utvalgsundersøkelse som kartlegger arbeidsstyrken, sysselsettingen og arbeidsledigheten. Personer uten arbeid som ikke har rett til dagpenger, kan mangle insentiv til å registrere seg som arbeidssøker hos NAV selv om de svarer i AKU at de er ledige og aktivt søker arbeid. Dette er en av grunnene til avviket mellom antall registrerte ledige hos NAV og ifølge AKU. Se Årsaker til ulike tall på arbeidsledighet - SSB for noen generelle årsaker til at de to ledighetsmålene kan utvikle seg ulikt.

I perioden 2014 – 2015 økte arbeidsledigheten målt ved AKU mye raskere enn den registrerte ledigheten, og det oppsto et uvanlig stort avvik mellom de to målene. På bakgrunn av dette satte Finansdepartementet og Arbeids- og sosialdepartementet ned en arbeidsgruppe for å se nærmere på utviklingen i de to ledighetsmålene. Funnene til arbeidsgruppen er presentert i Andersen mfl. (2017).

Lavere arbeidsledighet

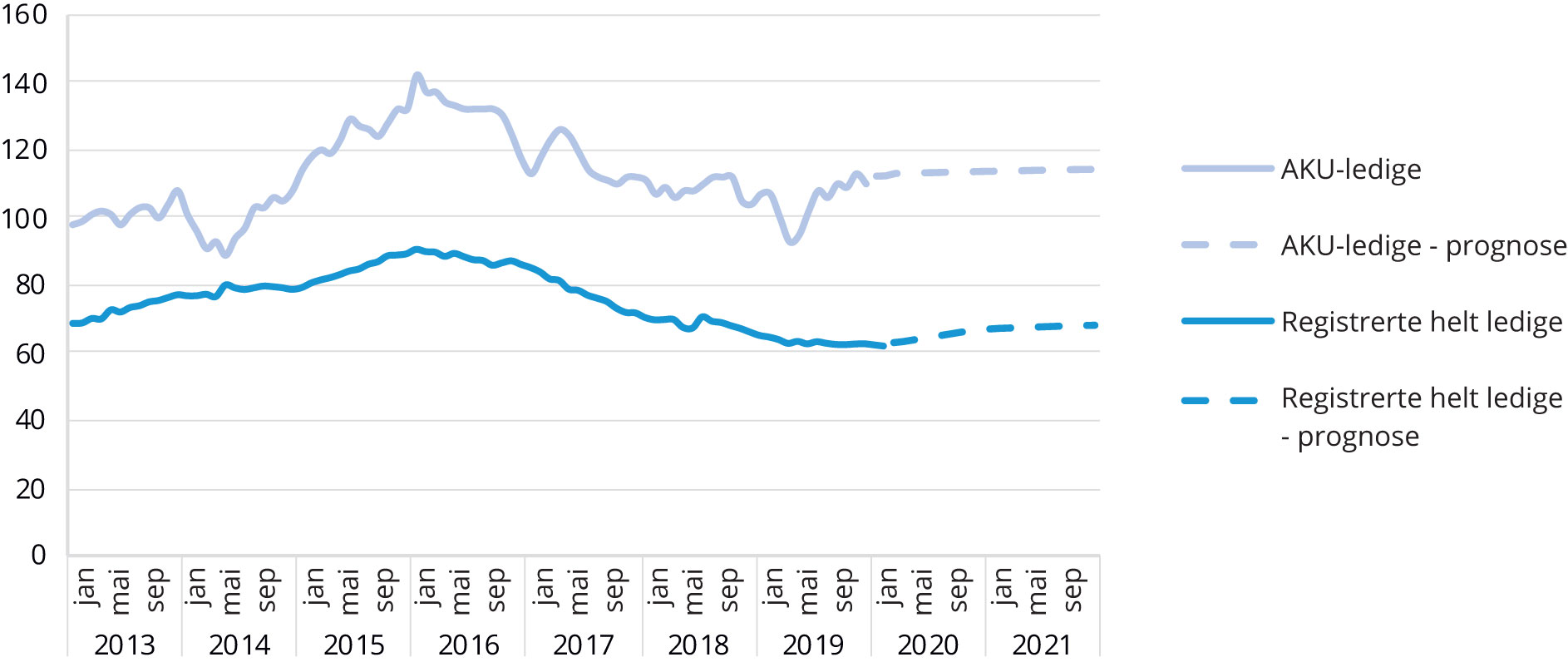

De siste tre årene har vært preget av synkende ledighet. Siden årsskiftet 2016/2017 er antallet helt ledige og bruttoledigheten redusert med henholdsvis 24 000 og 29 300 personer, viser de brudd- og sesongjusterte tallene. I løpet av 2019 ble antallet helt ledige redusert med om lag 3 300 personer og bruttoledigheten med 4 500 personer. Etter en klar nedgang i både antallet helt ledige og i bruttoledigheten de første fire månedene i 2019, var det imidlertid kun mindre endringer i arbeidsledigheten resten av året. I løpet av januar og februar har antallet helt ledige og bruttoledigheten gått ned med henholdsvis 700 og 1 200 personer. Andelen helt ledige har ligget på 2,2 prosent av arbeidsstyrken siden august i fjor, justert for sesongvariasjoner, mens andelen helt ledige og arbeidssøkere på tiltak har holdt seg uendret på 2,7 prosent de siste seks månedene.

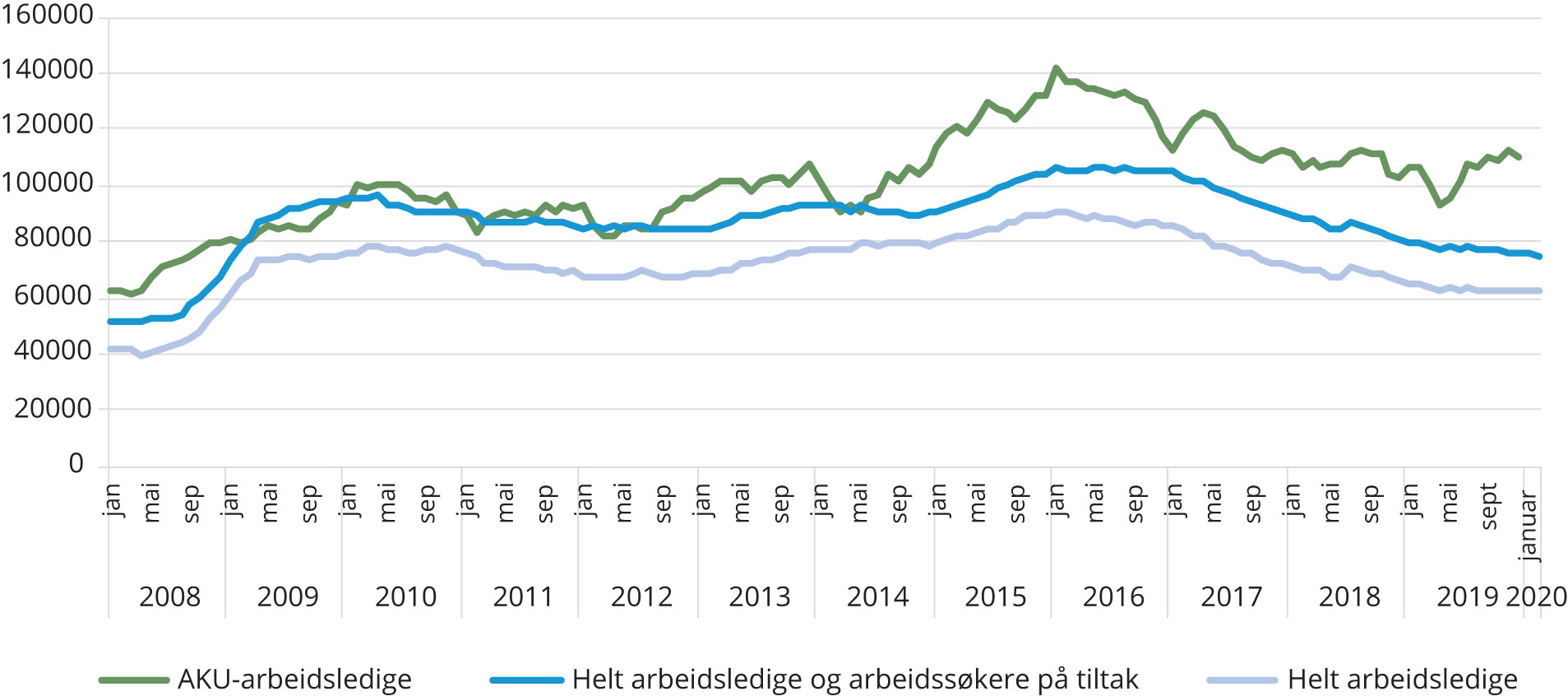

Under den forrige nedgangskonjunkturen økte arbeidsledigheten målt ved AKU tidligere og betydelig mer enn den registrerte ledigheten, og det oppsto et uvanlig stort avvik mellom de to målene (se faktaboks To mål på arbeidsledigheten i Norge). I januar 2016 nådde AKU-ledigheten toppen på 5,1 prosent av arbeidsstyrken, og viste en betydelig nedgang de påfølgende to årene. Fra midten av 2018 til og med desember 2019 har AKU-ledigheten vekslet mellom oppgang og nedgang. Samlet sett har trenden vært synkende gjennom hele 2018 og første halvdel av 2019, før den tok seg opp igjen i andre halvdel av 2019. I desember 2019 var AKU-ledigheten på 3,9 prosent av arbeidsstyrken, ifølge sesongjusterte tall. Gapet mellom AKU-ledigheten og den registrerte ledigheten har blitt noe mindre siden begynnelsen av 2016, men er fortsatt stort, sett i et historisk perspektiv.

Figur 6. Antall registrerte helt ledige, summen av helt ledige og arbeidssøkere på tiltak, og arbeidsledige ifølge Arbeidskraftundersøkelsen (AKU). Sesongjusterte tall[3] Tallet på registrerte helt ledige er både sesongjustert og justert for bruddet i statistikken som innføring av forenklet registrering av arbeidssøkere i NAV i november 2018 medførte. Alle tall som vises i dette kapittelet er brudd- og sesongjusterte, om ikke annet er oppgitt. For nærmere forklaring om bruddet, se kapittel 5 i Om statistikken – Arbeidssøkere – www.nav.no

Kilde: SSB og NAV

Færre nye arbeidssøkere

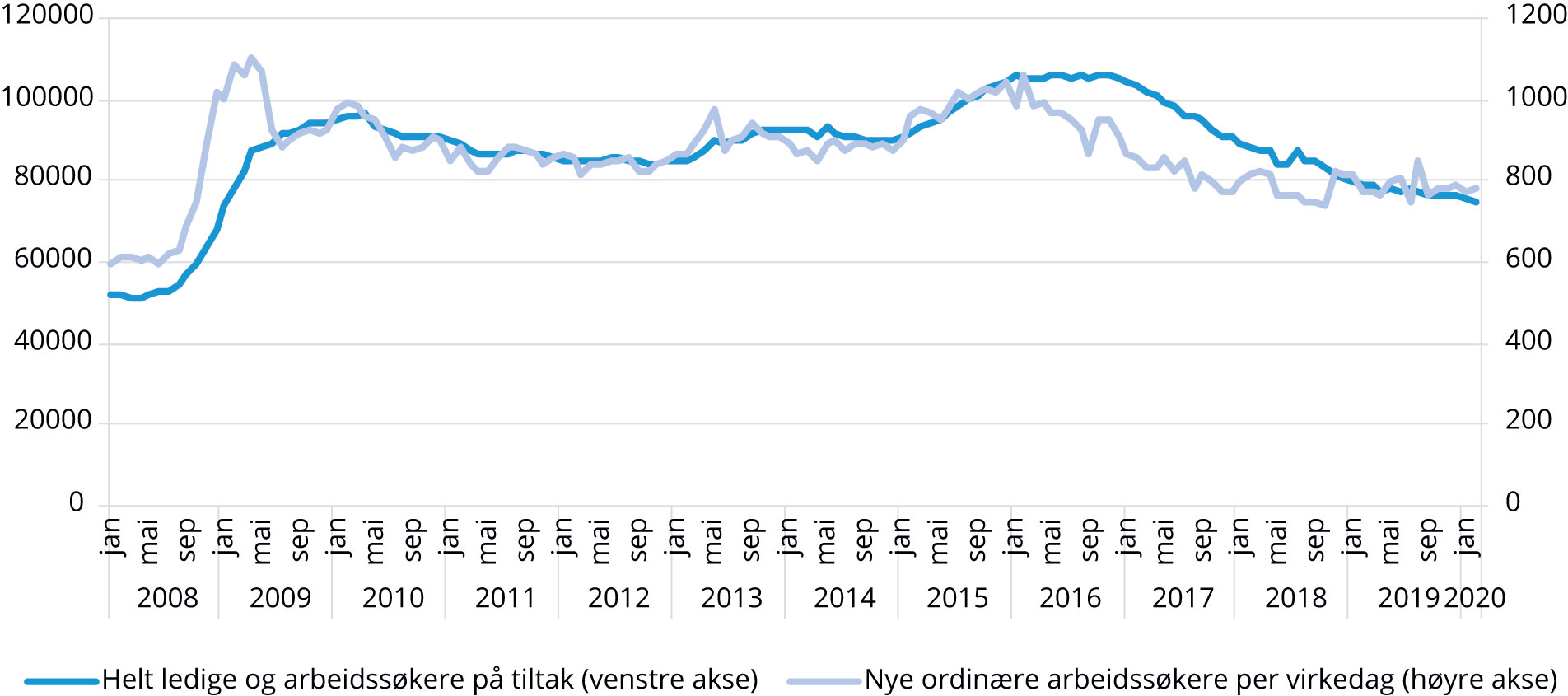

Antallet nye arbeidssøkere viste en tydelig avtakende trend gjennom 2016 og 2017 (figur 7). Korrigert for sesongvariasjoner har tilgangen på nye arbeidssøkere[4] Inkluderer helt ledige, delvis ledige, arbeidssøkere på tiltak og andre arbeidssøkere. Tilgangen av nye arbeidssøkere er sesongjustert, men ikke korrigert for brudd. endret seg lite siden høsten 2017 og ligger fortsatt på et lavt nivå. I februar 2020 var det i gjennomsnitt i overkant av 750 personer som registrerte seg som arbeidssøkere hos NAV hver virkedag.

Figur 7. Antall helt ledige og arbeidssøkere på tiltak, sesongjustert. Antall nye ordinære arbeidssøkere per virkedag, sesongjustert

Kilde: NAV

Ved utgangen av februar var 11 600 personer registrert som helt ledige eller arbeidssøkere på tiltak og med en arbeidssøkervarighet på under fire uker. Dette er 300 (-2 %) færre enn for et år siden. Blant dem som ble ledige i februar var de vanligste yrkesbakgrunnene ingen eller ikke oppgitt yrkesbakgrunn[5] Den forenklede registreringsløsningen (se faktaboksen «Brudd og endringer i statistikken») innebærer at nye arbeidssøkere kan fylle ut komplett CV i etterkant av selve registreringen, noe som gjenspeiles i et høyt antall nye arbeidssøkere med ikke oppgitt yrkesbakgrunn., butikk- og salgsarbeid samt bygg og anlegg. Til sammen utgjorde disse 41 prosent av alle som hadde en arbeidssøkervarighet på under fire uker.

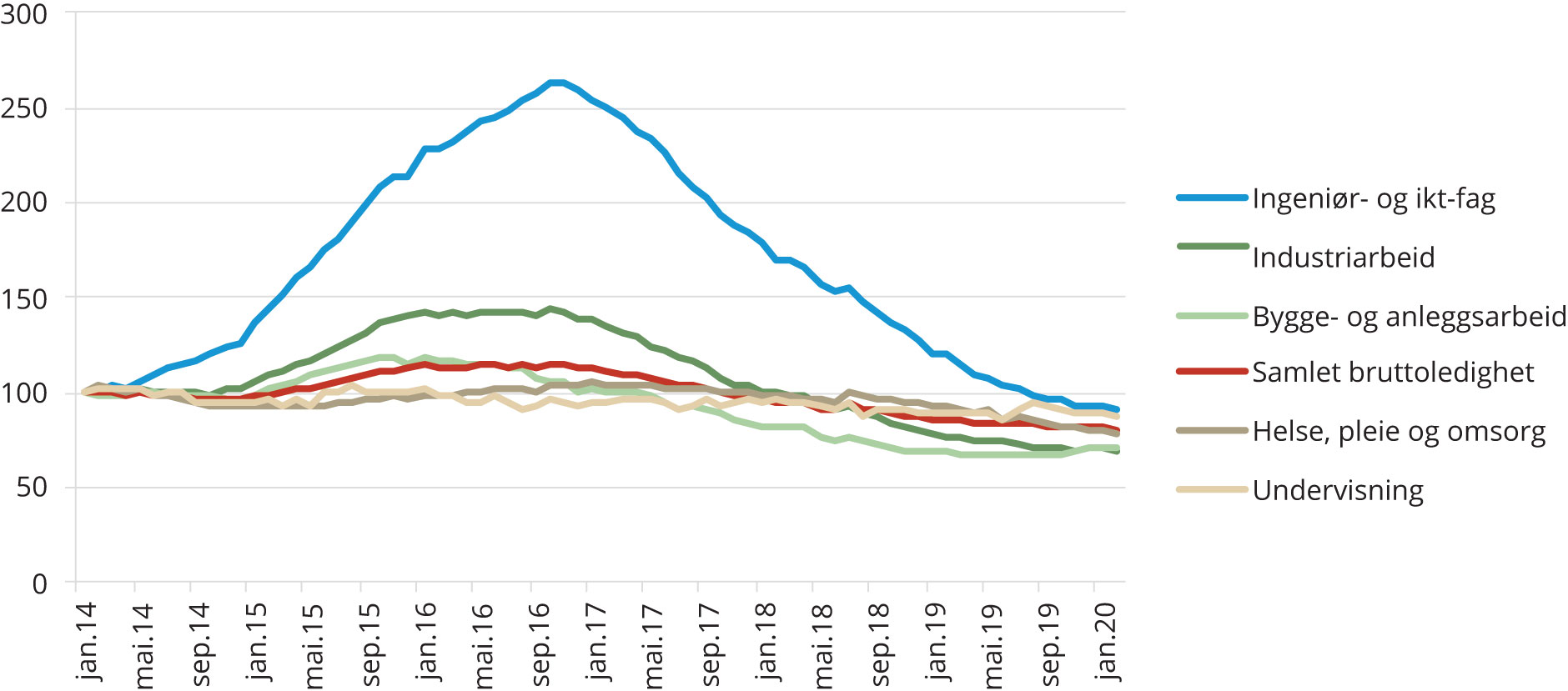

Stadig lavere ledighet blant ingeniører

Den siste oljedrevne nedgangskonjunkturen innebar en stor økning i ledigheten blant ingeniører (figur 8). Fra januar 2014 til oktober 2016 økte bruttoledigheten innen yrkesgruppen ingeniør- og ikt-fag med 163 prosent, og det var særlig for ingeniører og sivilingeniører innen oljerelaterte fag at ledigheten økte mest. Siden toppen høsten 2016 har bruttoledigheten innen ingeniør -og ikt-fag gått ned. Ved utgangen av februar var det registrert 23 prosent færre helt ledige og arbeidssøkere på tiltak med denne yrkesbakgrunnen enn i februar i fjor. Ingeniør- og ikt-fag er dermed den yrkesgruppen med størst nedgang i bruttoledigheten det siste året. Som prosent av arbeidsstyrken var bruttoledigheten blant ingeniører på 1,3 prosent i februar. Dette er 1,6 prosentpoeng lavere enn landsgjennomsnittet på 2,9 prosent.

Figur 8. Summen av helt ledige og arbeidssøkere på tiltak i utvalgte yrkesgrupper. Sesongjustert. Indeksert: Januar 2014 =100

Kilde: NAV

Bruttoledigheten blant industriarbeidere økte også betydelig som følge av lavere aktivitet i de oljerelaterte næringene. Siden desember 2016 har bruttoledigheten innen denne yrkesgruppen blitt halvert. Andre yrkesgrupper, som undervisning og helse, pleie og omsorg, først og fremst tilknyttet offentlig sektor, blir som regel mindre påvirket av slike konjunktursvingninger.

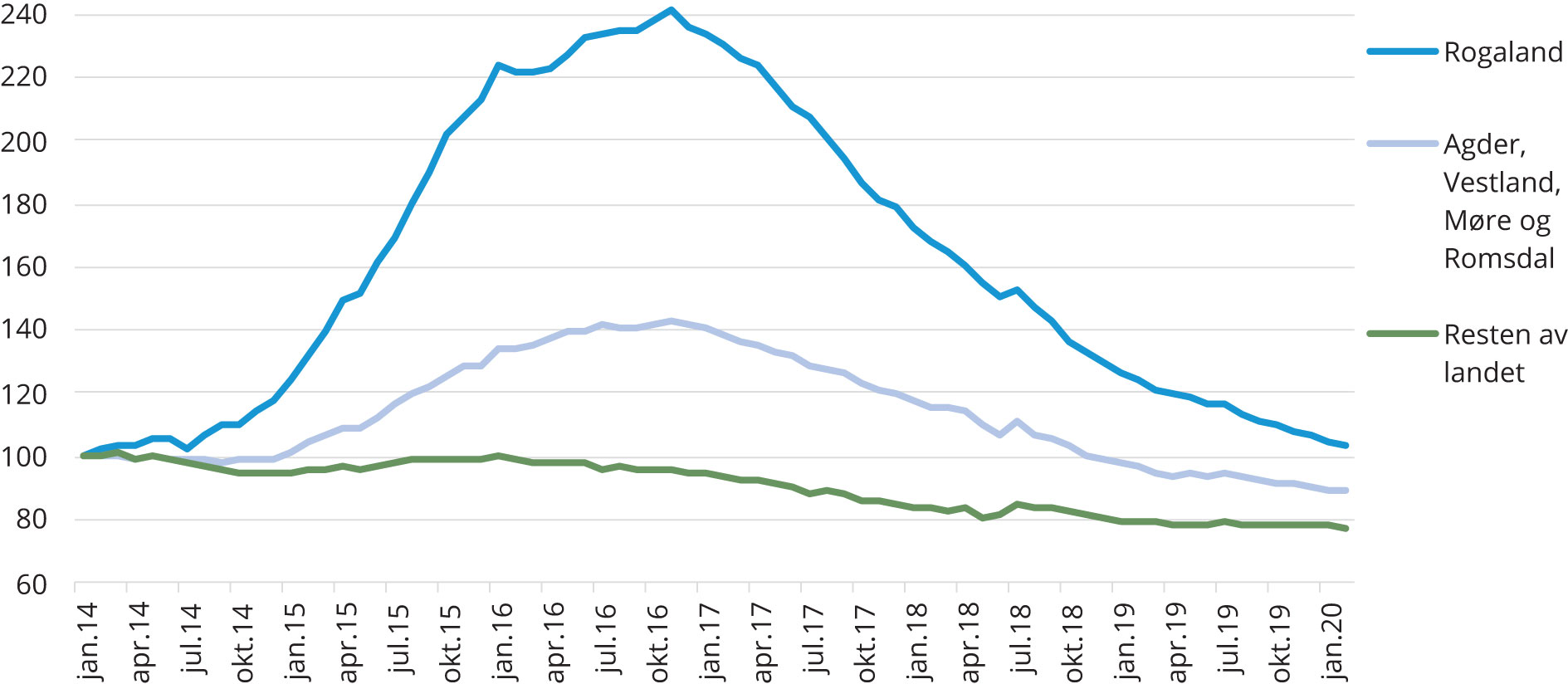

Ledigheten går mest ned i Rogaland

Nedgangen i oljebransjen og oljerelatert industri rammet hovedsakelig Sør- og Vestlandet og særlig Rogaland, noe som førte til store geografiske forskjeller i arbeidsmarkedet. I Rogaland ble bruttoledigheten mer enn doblet fra januar 2014 til november 2016 (figur 9) og Rogaland gikk fra å være fylket med nest lavest ledighet til å ha den høyeste ledigheten i landet. Resten av landet var samlet sett lite påvirket av nedgangskonjunkturen, og bruttoledigheten holdt seg relativt stabil i denne perioden før den begynte å synke våren 2016. I februar 2020 gikk bruttoledigheten mest ned i Rogaland (-16 %) og Troms og Finnmark (-10 %) sammenliknet med februar 2019, mens den økte i Viken (1 %) og Innlandet (3 %). Bruttoledigheten i Rogaland var i februar på 2,7 prosent av arbeidsstyrken, 0,2 prosentpoeng under landsgjennomsnittet, mens den var høyest i Vestfold og Telemark, med 3,3 prosent av arbeidsstyrken. Innlandet, Trøndelag, Nordland og Troms og Finnmark hadde lavest bruttoledighet i februar, med 2,4 prosent av arbeidsstyrken.

Figur 9. Summen av helt ledige og arbeidssøkere på tiltak i ulike regioner. Sesongjustert. Indeksert: Januar 2014 =100

Kilde: NAV

Utviklingen internasjonalt

Utviklingen hos våre handelspartnere er viktig for utviklingen i norsk økonomi, fordi eksporten av tradisjonelle varer og tjenester utgjør i overkant av 25 prosent av bruttonasjonalprodukt (BNP) for Fastlands-Norge[6] Bruttonasjonalprodukt for Fastlands-Norge er lik bruttonasjonalprodukt (BNP) utenom næringene utvinning av olje og naturgass, rørtransport og utenriks sjøfart. og påvirker etterspørselen etter arbeidskraft direkte. I 2019 gikk 65 prosent av fastlandseksporten til EU og om lag 7 prosent til USA.

Den globale økonomien

Ifølge de nyeste prognosene til Organisasjonen for økonomisk bistand og utvikling (OECD) fra mars, estimeres veksten i globalt BNP til 2,9 prosent i 2019. Dette er en klar nedgang fra BNP-veksten i 2018 på 3,6 prosent. Samtidig skrus vekstestimatene for inneværende år kraftig ned. OECD anslår en vekst i verdens BNP på 2,4 prosent i 2020, noe som er 0,5 prosentpoeng svakere enn deres forrige estimat fra november i fjor. Dette er en direkte konsekvens av utbruddet av koronaviruset (COVID-19) i Kina. Utbruddet har ført til en kraftig reduksjon i aktiviteten i kinesisk økonomi i et forsøk på å begrense spredningen av viruset, og får trolig konsekvenser for den økonomiske veksten i Kina. OECD anslår at BNP-veksten i Kina vil bli i underkant av 5 prosent i 2020, ned fra 6,1 prosent i 2019. Særlig veksten i første kvartal antas å bli hardt rammet av tiltakene som kinesiske myndigheter har satt i verk. Viruset har imidlertid også spredt seg videre til store deler av verden, og liknende tiltak har blitt satt inn i en rekke land. Dette innebærer blant annet reiserestriksjoner, avlysing av offentlige arrangement og stans i produksjonen for en rekke fabrikker. Den antatte effekten på forbrukernes tillit, finansielle markeder, turisme og globale forsyningskjeder fører til en nedjustering av vekstestimatene for en rekke viktige økonomier. Veksten ventes å ta seg kraftig opp igjen i 2021 med en antatt vekst i globalt BNP på 3,3 prosent. Estimatene for den globale økonomiske veksten forutsetter imidlertid at effektene av virusutbruddet i Kina avtar etter første kvartal i år, og at utbruddene i andre land blir begrenset. Et kraftigere og mer langvarig utbrudd kan ifølge beregningene til OECD føre til en halvering av den økonomiske veksten fra 2019 til 2020, i tillegg til en mer langvarig effekt også inn i 2021.

Usikkerheten som har preget den globale økonomien gjennom 2019 har rammet internasjonal handel spesielt hardt. Ferske tall fra CPB World Trade Monitor, som lager statistikk på internasjonal handel og industriproduksjon, viser at den totale internasjonale handelen med varer ble redusert med 0,4 prosent fra 2018 til 2019. Til sammenlikning var veksten i internasjonal handel 3,4 prosent i 2018. Dette var første gang siden 2009 at den internasjonale handelen med varer ble redusert. Forklaringene som trekkes frem er handelskonflikten mellom USA og Kina og fallende tysk industriproduksjon. Verdens industriproduksjon vokste med 0,8 prosent i 2019. Dette er en betydelig nedgang fra vekstraten i 2018 som var på 3,1 prosent.

Etter et halvår med motstridende rykter og uttalelser angående en handelsavtale mellom Kina og USA, signerte partene i januar den første delen av det som etter planen skal være en større handelsavtale mellom landene. Ifølge avtalen har Kina forpliktet seg til å øke kjøpene av amerikanske varer med rundt 200 milliarder dollar i løpet av en toårsperiode. I tillegg skal de stoppe manipuleringen av egen valuta og gjøre en større innsats for å sikre den intellektuelle eiendommen til amerikanske selskaper. USA skal på sin side droppe de planlagte tolløkningene som skulle tre i kraft i desember og halvere tollsatsene på varer verdt rundt 120 milliarder dollar. I etterkant har kinesiske myndigheter også besluttet å halvere tollen på en rekke amerikanske varer for å forbedre handelsforholdet mellom partene. Det er ventet at en eventuell del to av handelsavtalen mellom USA og Kina vil medføre at en stor del av tolløkningene som har blitt innført det siste året vil bli reversert. Den amerikanske presidenten Donald Trump har selv uttalt at en slik avtale kan måtte vente til etter det amerikanske valget i november i år. Handelsforholdet mellom EU og USA har også vært dårlig det siste året. Handelskonflikten har dreiet seg om blant annet toll på stål og aluminium og ulovlig subsidiering av deres respektive flyprodusenter Airbus og Boeing. Dette har ført til toll på en rekke utvalgte europeiske varer fra amerikansk side, og trusler om det samme fra EUs side. USAs president har nylig antydet at det snart er på tide å reforhandle handelsavtalen med EU.

Storbritannias utmeldelse av EU, bedre kjent som Brexit, ble offisielt gjennomført 31. januar i år etter at det konservative partiet sikret seg et klart flertall i nyvalget i desember. Storbritannia og EU ble enige om en overgangsavtale som sikrer at Storbritannia forblir en del av EUs indre marked frem til 31. desember 2020. En hard Brexit uten avtale ble dermed unngått i første omgang. Samtidig har Storbritannia signert en lov som i prinsippet umuliggjør en forlengelse av denne overgangsperioden. Dermed ser det ut til at Storbritannia må fremforhandle handelsavtaler med alle sine viktigste handelspartnere innen slutten av året. Prosessen med å avklare det fremtidige handelsforholdet til EU er ventet å bli spesielt problematisk, blant annet på grunn av fordelingen av fiskerettigheter i britiske farvann og spørsmål knyttet til miljø og arbeidernes rettigheter.

Europa

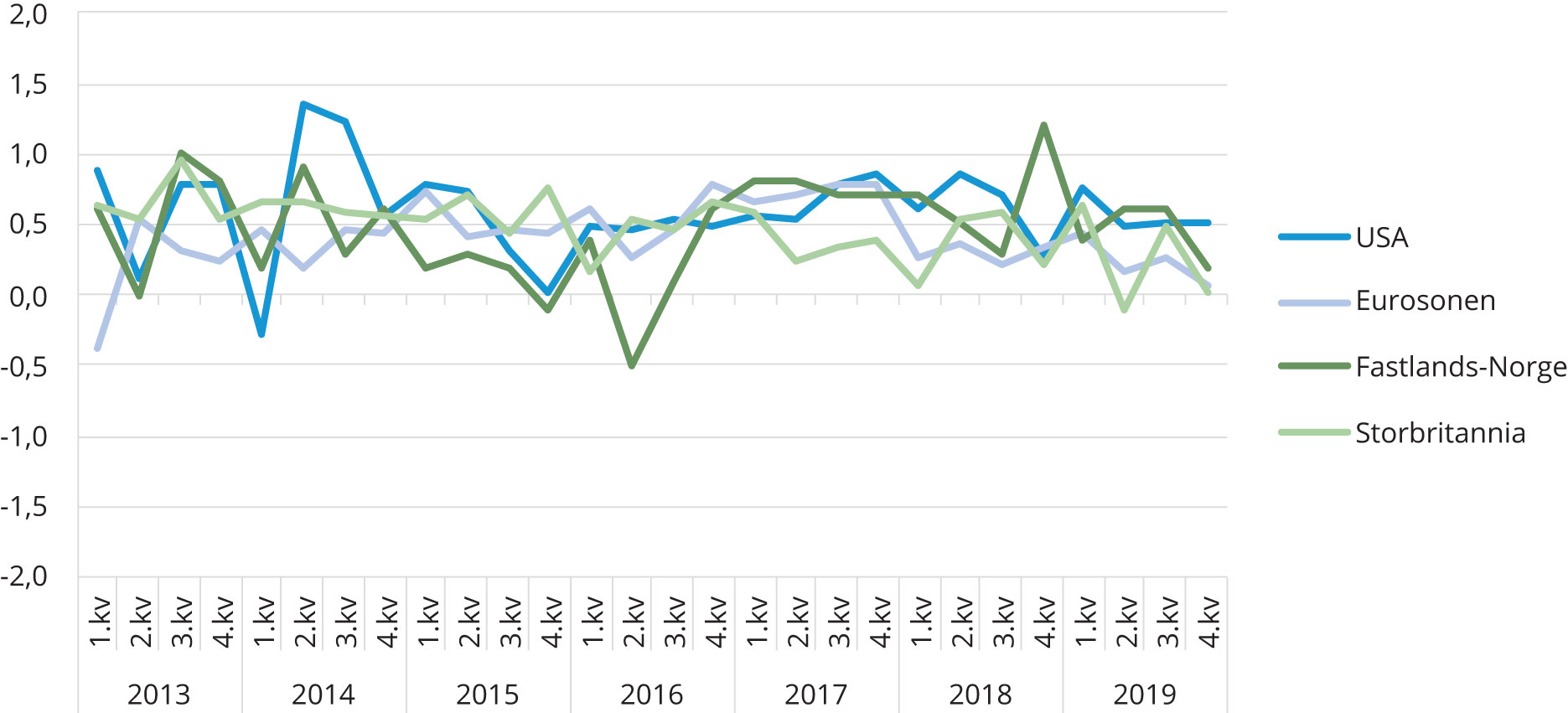

Etter en forholdsvis sterk vekst i første kvartal avtok veksten i eurosonen mot slutten av 2019. Ifølge de foreløpige tallene fra Eurostat vokste samlet BNP i eurosonen med 0,1 prosent i fjerde kvartal i fjor. Dette var den svakeste kvartalsveksten for eurosonen siden 2013, da gjeldskrisen som rammet eurosonen forårsaket en kraftig nedgangskonjunktur. Basert på de foreløpige tallene for fjerde kvartal, estimeres den årlige BNP-veksten i 2019 til 1,2 prosent, ned fra 1,9 prosent i 2018. Den svake veksten i 2019 kan i stor grad tilskrives den avtagende veksten i eurosonens tre største økonomier. Tyskland (0,3 %), Italia (0,1 %) og Frankrike (0,9 %) rapporterte alle om svak vekst fra fjerde kvartal 2018 til fjerde kvartal 2019. Når det gjelder utviklingen i de viktigste makrovariablene, er det foreløpig kun publisert tall for de tre første kvartalene i 2019. I denne perioden bidro vekst i privat konsum, bruttoinvesteringer og offentlig konsum positivt til BNP-veksten i eurosonen. Eksporten økte også i de tre første kvartalene av 2019, men siden importen vokste raskere, ble det totale bidraget til BNP-veksten fra nettoeksporten negativt.

Industriproduksjonen i eurosonen avtok betraktelig i løpet av 2019. Etter en nedgang på 2,1 prosent fra november til desember, var industriproduksjonen i desember hele 4,1 prosent lavere enn i desember 2018. Den svake utviklingen kan i stor grad forklares av den svake utviklingen i eurosonens største industrinasjon Tyskland, men også i andre viktige økonomier som Italia og Frankrike. Industriproduksjonen i Tyskland falt 2,5 prosent i desember og var dermed 7,2 prosent lavere enn i desember 2018. Innkjøpssjefsindeksen PMI, som ofte brukes som en ledende indikator for økonomisk aktivitet, har bedret seg kraftig fra bunnivået i september i fjor. De nyeste tallene fra februar indikerer fremdeles en svak nedgang i aktiviteten fremover, men er de mest positive tallene siden februar i fjor. Også denne indeksen har i stor grad vært preget av svake tall i Tyskland det seneste året. PMI-tallene for tjenestesektoren har gradvis tatt seg opp igjen de siste fem månedene og antyder en moderat vekst i tjenestesektoren fremover. Etter utbruddet av koronaviruset fryktes det imidlertid at europeisk industri og særlig bilindustrien vil bli ytterligere svekket. Flere europeiske bilfabrikker risikerer å måtte stenge ned produksjonen etter at leveransen av deler fra Kina i stor grad har stoppet opp. Italia er det hardest virusrammede europeiske landet så langt, og har stengt ned både offentlige og private bedrifter nord i landet for å begrense spredningen av viruset. Dette vil kunne ramme europeisk økonomi hardt, særlig om flere innfører liknende tiltak.

Arbeidsledigheten i eurosonen holdt seg stabil på 7,4 prosent fra desember til januar. Dette er 0,4 prosentpoeng lavere enn januar i fjor, og det laveste nivået på arbeidsledigheten siden før finanskrisen i 2008. Sysselsettingsveksten tok seg noe opp igjen i fjerde kvartal 2019 etter en svak vekst de to foregående kvartalene. Antall sysselsatte økte med 0,3 prosent i fjerde kvartal, og var 1,0 prosent høyere enn fjerde kvartal 2018. Til tross for den økte vekstraten i fjerde kvartal, lå den fremdeles under snittveksten de siste årene på rundt 0,4 prosent. Den europeiske sentralbanken, ECB, har holdt styringsrenten på -0,5 prosent siden de senket den med 0,1 prosentpoeng i september i fjor. Ifølge uttalelsene til ECB det siste halvåret vil styringsrenten holdes lav frem til inflasjonen nærmer seg inflasjonsmålet på rett under 2 prosent. Inflasjonen i eurosonen har tatt seg noe opp de siste månedene, og var på 1,2 prosent i februar, som fortsatt er godt under ECBs inflasjonsmål.

Den økonomiske utviklingen i Storbritannia har vært høyst variabel gjennom 2019. Dette henger sannsynligvis sammen med de to Brexit-datoene, 31. mars og 31. oktober, og den påfølgende utsettelsen til januar i år. BNP i Storbritannia økte med 0,6 prosent i første kvartal, for så å falle med 0,1 prosent i andre kvartal. Deretter økte veksten igjen i tredje kvartal til 0,5 prosent. BNP var uendret fra tredje til fjerde kvartal. Privat konsum bidro positivt til veksten i Storbritannias økonomi i 2019, selv om veksten avtok kraftig etter andre kvartal. Offentlig konsum bidro også positivt til veksten, særlig i fjerde kvartal. Bruttoinvesteringene i realkapital ga det klart største bidraget til veksten i første kvartal 2019, men falt de tre påfølgende kvartalene og trakk veksten ned.

Industriproduksjonen i Storbritannia var uendret fra november til desember, og 2,2 prosent lavere enn i desember 2018. De siste tallene fra PMI-indeksen fra januar og februar antyder at nedgangen i industriproduksjonen det siste året nå er over, og at aktiviteten trolig vil stabilisere seg. Den britiske økonomien er i stor grad avhengig av tjenestesektoren. Etter en sterk vekst i omsetningen i løpet av 2018, avtok veksten gradvis i løpet av 2019 og omsetningen i tjenestesektoren var i fjerde kvartal på samme nivå som i fjerde kvartal 2018. Dette underbygges også av PMI-tallene fra fjoråret som har indikert en flat utvikling gjennom året. De nyeste tallene for januar og februar gir imidlertid grunn til optimisme, ettersom de indikerer en sterkere vekst fremover. Arbeidsledigheten holdt seg på 3,8 prosent for fjerde måned på rad i desember. Dette er 0,2 prosentpoeng lavere enn tilsvarende måned i 2018. Sysselsettingsprosenten i Storbritannia har økt nærmest sammenhengende siden 2011, og nådde i desember sitt foreløpig høyeste nivå noensinne på 76,5 prosent. Dette er opp 0,2 prosentpoeng fra november, og 0,7 prosentpoeng høyere enn i desember 2018.

Figur 10. Kvartalsvis BNP-vekst blant Norges viktigste handelspartnere. Sesongjusterte tall. Prosent

Kilde: Eurostat, BEA og SSB

USA

USA kan legge nok et år med solid økonomisk vekst bak seg, ifølge tall fra Bureau of Economic Analysis (BEA). Etter en kvartalsvekst på 0,6 prosent i første kvartal og 0,5 prosent de tre påfølgende kvartalene, endte årsveksten i USA på 2,3 prosent i 2019. Det er riktignok 0,6 prosentpoeng lavere enn i 2018, men på linje med den gjennomsnittlige økonomiske vekstraten i USA de siste 10 årene. Privat konsum utgjør nesten 70 prosent av USAs BNP, og utviklingen i privat konsum er dermed avgjørende for den økonomiske veksten. Med en vekst på 2,6 prosent i 2019 ga privat konsum det klart største bidraget til den økonomiske veksten i USA, selv om veksten avtok mot slutten av året. Bruttoinvesteringene bidro også til veksten i amerikansk økonomi i 2019, men vekstraten var mer enn halvert fra de to siste årene, etter at bruttoinvesteringene falt de tre siste kvartalene. Etter et særlig stort fall i eksporten i andre kvartal, ble det nullvekst i eksporten for hele 2019 til tross for positiv vekst resten av året. Den relativt svake veksten i bruttoinvesteringene og nullveksten i eksport var trolig et resultat av handelskrigen med Kina. Offentlig konsum og investeringer hadde en høyere veksttakt i 2019 enn tidligere år og bidro dermed i større grad til veksten enn i de foregående årene.

Industrisektoren i USA har utviklet seg svakt det siste året, og ifølge de siste tallene var industriproduksjonen i januar 0,8 prosent lavere enn januar i fjor. Industriproduksjonen i januar trekkes særlig ned av redusert produksjon av fly og maskiner, og særlig Boeings produksjonsstans av modellen 737 Max. Boeing er USAs største eksportbedrift, og produksjonsstansen som trådte i kraft i januar er ventet å ha negative konsekvenser både for industrisektoren og den økonomiske veksten i USA i første kvartal. Tross dette viste den amerikanske innkjøpssjefsindeksen for industrien, bedre kjent som ISM-indeksen, tegn til bedring i januar og februar og indikerer dermed en stabil utvikling i den amerikanske industrien i tiden fremover. Tjenestesektoren er imidlertid viktigere for den økonomiske utviklingen i USA, ettersom den utgjør om lag 80 prosent av økonomien. ISM-indeksen for tjenestesektoren viste en fallende trend i løpet av første halvår i 2019, men trenden har nå tilsynelatende snudd. Indeksen vokste kraftig i februar til sitt høyeste nivå siden februar i fjor. Dette lover godt for tjenestesektoren i amerikansk økonomi.

Arbeidsledigheten i USA økte til 3,6 prosent i januar, opp 0,1 prosentpoeng fra de to foregående månedene. Dette er likevel 0,4 prosentpoeng lavere enn januar i fjor, og arbeidsledigheten har historisk sett sjeldent vært så lav. Yrkesdeltakelsen og sysselsettingsprosenten økte begge med 0,2 prosent til henholdsvis 63,4 og 61,2 prosent i januar. Yrkesdeltakelsen er 0,2 prosentpoeng høyere enn på samme tid i fjor, og sysselsettingsprosenten er 0,5 prosentpoeng høyere enn i januar i fjor.

Makroøkonomiske anslag for våre viktigste handelspartnere

I vår prognosebane har vi lagt til grunn at utviklingen i BNP for våre viktigste handelspartnere i løpet av prognoseperioden blir som vist i tabell 1. Våre anslag er basert på de nyeste tilgjengelige makroøkonomiske anslagene fra sentralbankene Federal Reserve (USA), ECB (Eurosonen), Bank of England (Storbritannia) og Riksbanken (Sverige), samt de siste prognosene fra IMF og OECD. Våre anslag er i tillegg basert på vår vurdering av utviklingen i verdensøkonomien den seneste tiden, blant annet utbruddet av koronaviruset.

Land |

2019 |

2020 |

2021 |

|---|---|---|---|

Eurosonen |

1,20 % |

0,90 % |

1,40 % |

Storbritannia |

1,40 % |

0,80 % |

1,40 % |

Sverige |

1,20 % |

1,00 % |

1,60 % |

Kina |

6,30 % |

5,00 % |

5,80 % |

USA |

2,30 % |

1,80 % |

1,80 % |

Kilde: NAV

Sentralbanken i USA, Federal Reserve, kuttet i begynnelsen av mars styringsrenten med 0,5 prosentpoeng til intervallet 1–1,25 prosent. Rentekuttet ble annonsert utenom de ordinære rentemøtene og kom som en konsekvens av utbruddet av koronaviruset. Dette er første gang siden finanskrisen at Federal Reserve kutter renten utenom de vanlige rentemøtene. Sentralbanken indikerte også at de vil overvåke den amerikanske økonomien nøye, og bruke de verktøyene de har for å støtte økonomien. Videre rentekutt er dermed ikke utelukket dersom situasjonen skulle bli verre enn antatt.

Den makroøkonomiske utviklingen i Norge

Lavere vekst i fastlandsøkonomien mot slutten av 2019

Den moderate oppgangskonjunkturen som begynte i slutten av 2016 fortsatte i 2019. Årsveksten i bruttonasjonalprodukt (BNP) for Fastlands-Norge ble på 2,3 prosent, litt høyere enn i 2018 da den var på 2,2 prosent, og høyere enn trendveksten for fastlandsøkonomien.[7] Trendveksten er en estimert størrelse. SSBs estimat av den årlige trendveksten for BNP Fastlands-Norge er på 2 %. En oppgangskonjunktur er definert som en periode der veksten i BNP for Fastlands-Norge er høyere enn trendveksten. Veksten i norsk økonomi avtok imidlertid mot slutten av året. BNP for Fastlands-Norge økte med 0,2 prosent i fjerde kvartal, ifølge sesongjusterte tall fra nasjonalregnskapet (tabell 2). Dette er en lavere veksttakt enn i de to foregående kvartalene, da fastlands-BNP steg med 0,6 prosent. Høyere aktivitet i de private tjenestenæringene var det viktigste bidraget til veksten i fastlandsøkonomien i fjerde kvartal, selv om veksten der også var noe lavere enn i de foregående kvartalene. Bruttoproduktet i industrien økte med bare 0,2 prosent og bidro i mindre grad til veksten i fastlandsøkonomien. Det var en nedgang i produksjonen i de fleste industrinæringene, bortsett fra oljeleverandørene, der særlig verftsindustri hadde god vekst i fjerde kvartal. Innen bygg og anlegg var det også lavere vekst i fjerde kvartal enn tidligere i 2019, mens det var en nedgang i produksjonen innen fiskeri, akvakultur og elektrisitetsproduksjon. Dette trakk ned veksten i fastlandsøkonomien.

|

2018 |

2019 |

1. kv. 2019 |

2. kv. 2019 |

3. kv. 2019 |

4. kv. 2019 |

|---|---|---|---|---|---|---|

Bruttonasjonalprodukt |

1,3 |

1,2 |

0,1 |

0,2 |

0,0 |

1,6 |

Bruttonasjonalprodukt Fastlands-Norge |

2,2 |

2,3 |

0,4 |

0,6 |

0,6 |

0,2 |

Konsum i husholdninger mm |

1,9 |

1,7 |

0,6 |

0,3 |

0,5 |

0,0 |

¬ Varekonsum |

0,7 |

0,1 |

0,4 |

0,2 |

-0,3 |

-0,7 |

¬ Tjenestekonsum |

2,3 |

2,7 |

0,8 |

0,6 |

0,7 |

0,8 |

Konsum i offentlig forvaltning |

1,4 |

1,7 |

0,7 |

0,7 |

0,6 |

0,5 |

Bruttoinvestering i fast realkapital |

2,8 |

6,2 |

-2,3 |

3,8 |

3,2 |

0,9 |

¬ Utvinning og rørtransport |

1,9 |

13,0 |

-2,2 |

7,7 |

1,3 |

5,5 |

¬ Fastlands-Norge |

3,0 |

4,3 |

-2,3 |

2,7 |

3,6 |

-0,4 |

¬¬ Næringer |

6,8 |

5,6 |

-1,7 |

0,2 |

4,9 |

0,9 |

¬¬¬ Industri og bergverk |

16,7 |

25,6 |

6,4 |

4,1 |

12,8 |

3,0 |

¬¬ Boliger (husholdninger) |

-6,2 |

-0,5 |

-0,6 |

0,6 |

0,1 |

-1,9 |

¬¬ Offentlig forvaltning |

7,5 |

6,9 |

-4,9 |

9,0 |

5,0 |

-1,0 |

Eksport i alt |

-0,2 |

1,5 |

1,8 |

-0,6 |

-1,4 |

6,0 |

¬ Tradisjonelle varer |

2,0 |

5,1 |

2,5 |

-1,8 |

-0,2 |

2,4 |

¬ Tjenester |

5,4 |

4,6 |

4,3 |

0,9 |

2,0 |

0,4 |

Import i alt |

1,9 |

5,2 |

2,7 |

1,5 |

0,3 |

-0,8 |

¬ Tradisjonelle varer |

3,2 |

5,6 |

5,0 |

-0,7 |

-1,2 |

-1,6 |

Kilde: SSB (NR)

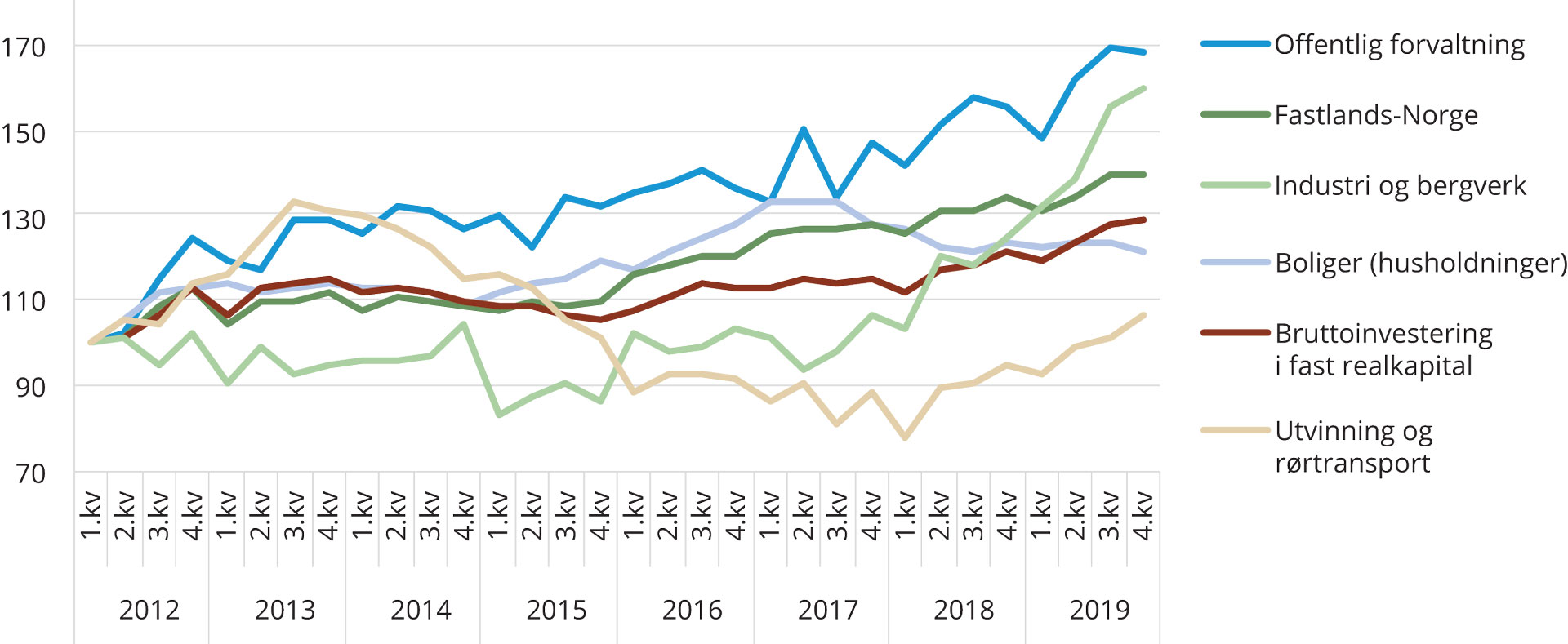

Vekst i investeringene

De totale bruttoinvesteringene utgjør mer enn en tredel av Fastlands-BNP og inkluderer både investeringer på norsk sokkel og på fastlandet. I fjor tok veksten i bruttoinvesteringene seg opp etter en nedgang i første kvartal. Samlet i 2019 økte bruttoinvesteringene med 6,2 prosent. Til dette bidro en bred oppgang i fastlandsinvesteringene samt i oljeinvesteringene (figur 11). Til tross for en nedgang i første og fjerde kvartal, økte bruttoinvesteringene i Fastlands-Norge med 4,3 prosent fjor, der betydelig vekst i industriinvesteringene var et viktig bidrag. Det var også solid vekst i offentlige investeringer i 2019, selv om det vekslet mellom oppgang og nedgang i takt med innkjøpene av nye kampfly. Boliginvesteringene gikk ned med 0,5 prosent i 2019 etter en nedgang på 6 prosent året før, noe som dempet veksten i fastlandsinvesteringene. Oljeinvesteringene tok seg betydelig opp i løpet av 2019 og bidro til løfte veksten i de samlede bruttoinvesteringene.

Figur 11. Utviklingen i investeringene. Sesongjustert. Indeksert: 1. kvartal 2012=100

Kilde: SSB (NR)

Oppgang i petroleumsinvesteringene

Oljeprisen beveget seg mellom 55 dollar fatet og 75 dollar fatet i fjor, men på slutten av året holdt den seg relativt stabil på i overkant av 60 dollar fatet. Så langt i år har oljeprisen vist en fallende trend, og har gått ned fra 66 dollar fatet i begynnelsen av januar til 50 dollar fatet i begynnelsen av mars. Utbruddet av koronaviruset er en av faktorene som har bidratt til dette. I vår prognose ligger det til grunn at oljeprisen blir på 56 dollar fatet i gjennomsnitt både i år og i 2021, men det er stor usikkerhet knyttet til anslaget.

Oljeinvesteringene nådde sitt høyeste nivå i tredje kvartal 2013, før de begynte å falle som følge av høyt kostnadsnivå og nedgang i oljeprisen. Bunnen ble nådd i første kvartal 2018, da oljeinvesteringene var 41 prosent lavere enn i tredje kvartal 2013. Oljeinvesteringene vokste videre resten av året og økte med 1,9 prosent i 2018 etter fire år med nedgang. I 2019 økte oljeinvesteringene med hele 13 prosent til tross for en ny nedgang i første kvartal, og var et viktig bidrag til økt produksjon blant oljeleverandørene og til høyere aktivitet i fastlandsøkonomien. I SSBs investeringsundersøkelse fra februar anslår operatørene på norsk sokkel at investeringene innen olje- og gassvirksomhet vil bli på 185 milliarder kroner i år, som er 7 prosent høyere enn tilsvarende anslag for 2018, målt i løpende priser. Det første anslaget på oljeinvesteringene i 2021 tyder på en nedgang på 4 prosent sammenliknet med investeringsanslaget for 2020 gitt i februar i fjor. Vi venter derfor en moderat vekst i oljeinvesteringene i år, og at de går noe ned neste år (tabell 3).

Nedgang i boliginvesteringene

Boliginvesteringene falt i andre halvår 2017 og første halvår 2018 etter å ha vokst kraftig gjennom hele 2015 og 2016. I gjennomsnitt ble boliginvesteringene 6,2 prosent lavere i 2018 enn i 2017. Etter å ha holdt seg relativt stabile fra første til tredje kvartal i fjor, gikk boliginvesteringene ned med 1,9 prosent i fjerde kvartal. Samlet for 2019 ble nedgangen på 0,5 prosent. Utviklingen i boliginvesteringene følger utviklingen i igangsetting av nye byggeprosjekter. Antallet igangsettingstillatelser til nye boliger har vist en avtakende trend siden i fjor vår, ifølge tall fra SSB.

Det høye boligtilbudet og strammere kredittpraksis bidro til nedgang i boligprisene i 2017 og i første kvartal 2018. Ifølge sesongjusterte tall fra SSB har boligprisene økt de påfølgende kvartalene, men klart saktere enn tidligere år. I gjennomsnitt for hele landet økte prisene på brukte boliger med 0,5 prosent fra tredje til fjerde kvartal i fjor og var 2,6 prosent høyere enn i fjerde kvartal 2018. Sesongjusterte tall fra Eiendom Norge viser at boligprisene økte med 0,5 prosent i februar etter en økning på 0,9 prosent i januar. Sammenliknet med februar 2019 var boligprisene 3,6 prosent høyere. Trekker man fra den generelle prisveksten, økte boligprisene reelt sett mindre enn 1 prosent i fjor ifølge begge statistikker. Vi venter at boligprisene øker i omtrent samme takt som i fjor fram til 2021, siden boligtilbudet fortsatt er høyt, utlånsrentene har økt noe, og boliglånsforskriften, som setter grenser på lånopptak, ble videreført i juli i fjor. Utviklingen i boligprisene vil også påvirke igangsettingen av nye byggeprosjekter. Vi venter derfor en videre nedgang i boliginvesteringene i år og at de tar seg noe opp i 2021 (tabell 3).

Sterk vekst i industriinvesteringene

I løpet av 2019 økte industriinvesteringene med 22 prosent, ifølge sesongjusterte NR-tall. Veksten var særlig sterk i tredje kvartal, med 12 prosent. Det er særlig oljeraffinering, kjemisk og farmasøytisk industri, reparasjon og installasjon av maskiner og utstyr, samt næringsmiddelindustrien, som står bak investeringsoppgangen i industrien i 2019.

Ifølge SSBs investeringsundersøkelse fra februar er virksomhetenes anslag på industriinvesteringene i år 13 prosent lavere enn tilsvarende anslag for 2019, målt i løpende priser. Dette henger blant annet sammen med at store enkeltprosjekter innen oljeraffinering, kjemisk og farmasøytisk industri ble ferdigstilt i 2019. Et høyt anslått investeringsnivå innen næringsmiddelindustrien, særlig bearbeiding og konservering av fisk, samt meierivirksomhet, bidrar til å dempe nedgangen i industriinvesteringene. Vi venter derfor at industriinvesteringene vil gå ned i år og neste år.

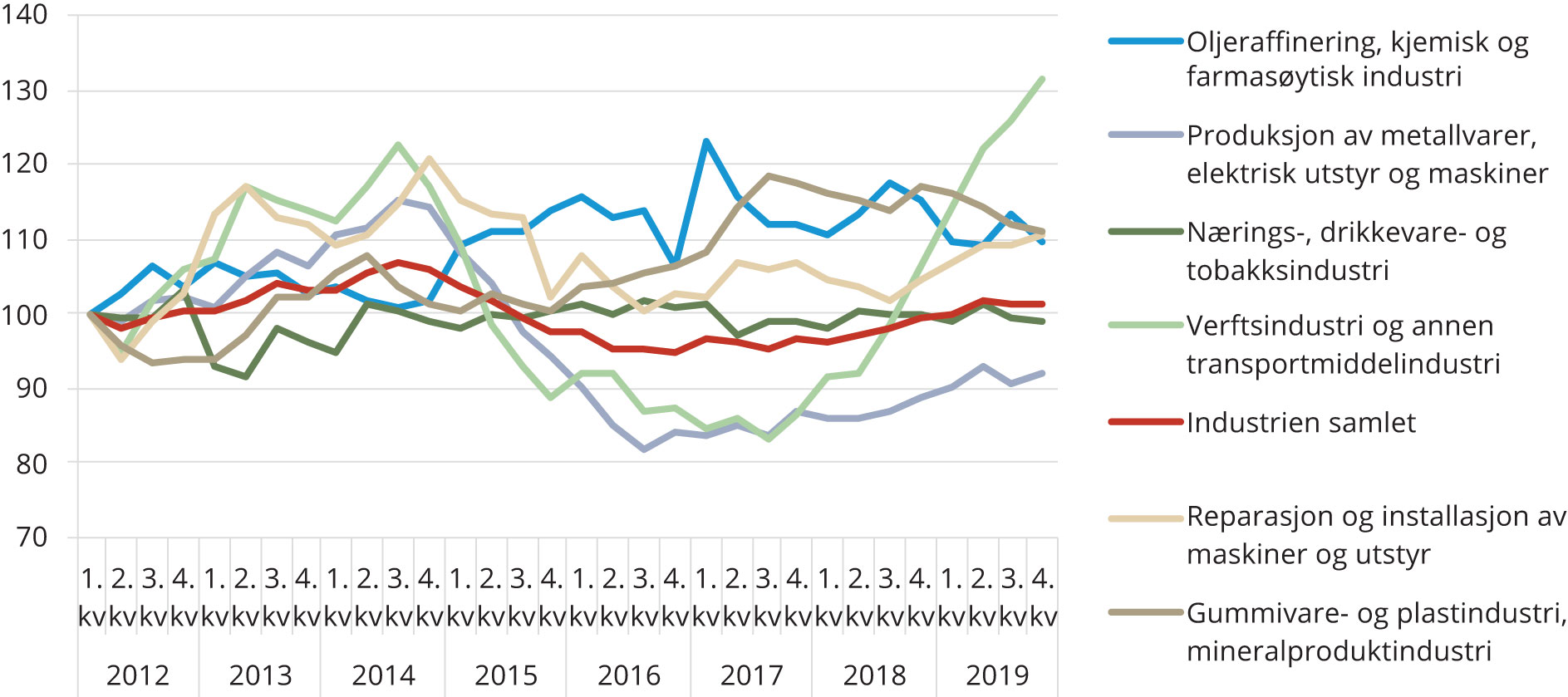

Vekst i industriproduksjonen

Bruttoproduktet i industrien økte med 3,2 prosent i 2019, etter en økning på 0,9 prosent i 2018. Det var særlig en betydelig vekst i produksjonen i verftsindustrien som bidro til oppgangen i industriproduksjonen i fjor (figur 12). Andre viktige leverandører til oljenæringen, som produsenter av metallvarer, elektrisk utstyr og maskiner, samt reparasjon av maskiner og utstyr, hadde også en solid produksjonsvekst, noe som kan sees i sammenheng med veksten i oljeinvesteringene i fjor. På den andre siden gikk bruttoproduktet innen oljeraffinering, kjemisk og farmasøytisk industri ned i fjor, selv om det tok seg noe opp i tredje kvartal, og dempet dermed oppgangen i industriproduksjonen. Produksjonen innen gummivare- og plastindustri og mineralproduktindustri falt også i fjor. Disse to næringsgruppene er produsenter av såkalte innsatsvarer eller tradisjonelle varer som i stor grad leverer til utenlandske markeder. Nedgangen i produksjonen kan dermed sees i sammenheng med svakere vekst internasjonalt og nedgangen i eksport av tradisjonelle varer i andre og tredje kvartal i fjor.

Figur 12. Bruttoprodukt for industrien. Utvalgte industrinæringer. Sesongjustert. Indeksert: 1. kvartal 2012=100

Kilde: SSB (NR)

Ifølge SSBs konjunkturbarometer for industrien er den generelle bedømmelsen av utsiktene for første kvartal i år fortsatt positiv, men mindre enn i tidligere målinger. Det er produsenter av konsumvarer som er mest optimistiske om utsiktene for fjerde kvartal, mens produsentene av investeringsvarer er moderat positive. Produsenter av innsatsvarer er nøytrale i sin bedømmelse av utsiktene for første kvartal. Til tross for en fortsatt svak krone, vil lavere vekst internasjonalt de kommende årene medføre lavere vekst i etterspørselen fra utlandet, samtidig som veksten i oljeinvesteringene vil avta. Vi venter derfor at industriproduksjonen vokser saktere de neste to årene.

Moderat vekst i privat konsum

Husholdningenes forbruk utgjør om lag halvparten av Fastlands-BNP, slik at deres forbruksbeslutninger har stor betydning for veksten i norsk økonomi. Husholdningenes konsum økte med 1,6 prosent i fjor, noe mindre enn i 2018 da den vokste med 1,8 prosent. Det var en relativt stabil, moderat vekst i de tre første kvartalene i 2019, men i fjerde kvartal var det ingen vekst i privat konsum. Det var tilnærmet nullvekst i varekonsumet i fjor, noe som dempet veksten i samlet privat konsum. Bilkjøpene har variert mye fra måned til måned i en lengre periode, blant annet i takt med leveranser av el-biler, og dette har bidratt til svingninger i varekonsumet, som falt i både tredje og fjerde kvartal. Tjenestekonsumet hadde derimot en jevn, solid vekst gjennom fjoråret, og ble 2,7 prosent høyere enn i 2018.

Framover venter vi at veksten i reallønningene, det vil si lønninger justert for prisvekst, vil bli høyere enn de to siste årene som følge av lav arbeidsledighet og lavere prisvekst. Dette vil bidra til høyere disponibel realinntekt for husholdningene og videre vekst i privat konsum fram til 2021. I tillegg til de løpende inntektene, tar husholdningene hensyn til sin formue når de bestemmer sitt forbruk, og en stor del av husholdningenes formue består av eiendom. Vi venter at boligprisene kun øker svakt fram til utgangen av 2021. Dette, sammen med høyere renter, vil trekke i retning av lavere vekst i konsumet. I sum venter vi at veksten i privat konsum vil være relativt stabil på omkring 2 prosent fram til 2021.

Lavere vekst i offentlige etterspørsel

Den offentlige etterspørselen, det vil si summen av konsum og bruttoinvesteringer i offentlig forvaltning, utgjør rundt en tredel av Fastlands-BNP. Ekspansiv finanspolitikk under den forrige nedgangskonjunkturen bidro til å heve veksten i fastlandsøkonomien. I vår prognose legger vi til grunn at den offentlige etterspørselen vil vokse saktere i år enn i fjor, slik det anslås i nasjonalbudsjettet for 2020, og dermed i mindre grad bidra til veksten i norsk økonomi enn det som har vært tilfellet de siste årene.

Lavere eksport av tradisjonelle varer

Eksporten av tradisjonelle varer falt i både andre og tredje kvartal, men tok seg opp igjen i fjerde kvartal. I gjennomsnitt i 2019 ble eksporten av tradisjonelle varer 5,1 prosent høyere enn i 2018. Høyere eksport av verkstedprodukter og næringsmidler i fjor var de største bidragene til vekst i samlet eksport av tradisjonelle varer.

Den utenlandske etterspørselen etter norske varer og tjenester vil fortsette å øke fram mot 2021, om enn noe saktere enn tidligere år. Særlig i år venter vi lavere vekst internasjonalt blant annet som følge av utbruddet av koronaviruset. Vi venter at den norske kronen vil holde seg svak fram til 2021, noe som bidrar til økt eksport fra Norge, siden det gjør prisen på norske varer relativt billigere i internasjonale markeder. Vi venter derfor at veksten i eksport av tradisjonelle varer blir lavere i år enn i fjor og noe høyere igjen i 2021 (tabell 2).

Valutakurs og rente

Den norske kronen har svekket seg ytterligere de siste månedene, og er svakere enn modellberegninger[8] Vi benytter KVARTS-modellen i vårt prognosearbeid. Denne modellen er utviklet i SSBs forskningsavdeling. I boks 2.1 i «Konjunkturtendensene 2019/1» redegjør SSB for valget mellom konstant kronekurs og kursen som følger av modellberegningene, samt konsekvensene av en sterkere kronekurs for norsk økonomi ifølge KVARTS. tilsier, gitt nivået på oljeprisen samt renten og prisvekst i Norge og utlandet. Dette kan gjenspeile økt usikkerhet blant utenlandske investorer og mindre risikovilje til å holde norske kroner, blant annet som følge av spredningen av koronaviruset. I denne prognosen har vi derfor valgt å holde eurokursen konstant på 10,1 kroner fram til 2021, som var gjennomsnittlig kurs måneden før vi avsluttet våre beregninger. Det er stor usikkerhet knyttet til utviklingen av kronekursen framover.

Norges Bank holdt styringsrenten uendret på 1,50 prosent i desember etter å ha hevet den fra 1,25 prosent i september. Ifølge deres siste renteprognose vil styringsrenten trolig bli værende på det nivået framover. Renteprognosen er dermed om lag uendret siden forrige rentemøte. Begrunnelsen for dette var at oppgangen i norsk økonomi virket mer moderat enn ventet. Svakere krone enn tidligere anslått trakk i motsatt retning. I våre beregninger har vi lagt til grunn at pengemarkedsrenten vil utvikle seg i tråd med Norges Banks siste renteprognose.

Veksten i norsk økonomi vil avta framover

Vi venter at veksten i Fastlands-BNP vil avta i løpet av 2020 og 2021. Ifølge våre beregninger vil Fastlands-BNP i gjennomsnitt bli 2,4 prosent høyere i år enn i fjor. At 2020 har tre virkedager ekstra sammenliknet med 2019 bidrar isolert sett til å heve nivået på Fastlands-BNP med rundt 0,5 prosentpoeng.[9] Ifølge den foreløpige rapporten «Grunnlaget for inntektsoppgjør 2020» fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) vil de tre ekstra virkedagene i 2020 isolert sett bidra til å løfte BNP for Fastlands-Norge med rundt 0,5 prosentpoeng. Kortversjonen av rapporten finnes her. I 2021 venter vi at Fastlands-BNP vil vokse med 1,8 prosent (tabell 3). De fleste etterspørselskomponentene vil i mindre grad bidra til vekst i fastlandsøkonomien de nærmeste to årene. Oljeinvesteringene vil, etter en betydelig økning i fjor, vokse saktere i år og gå noe ned neste år, og dermed dempe veksten i norsk økonomi. Vi venter i tillegg at boliginvesteringene går videre ned i år og øker bare litt i 2021. Veksten i den offentlige etterspørselen vil også være lavere i år enn i fjor, men økt kjøpekraft i husholdningene vil bidra til fortsatt moderat vekst i privat konsum framover. Utbruddet av koronaviruset utgjør imidlertid en betydelig usikkerhetsfaktor i vurderingen av utsiktene framover. I denne prognosen har vi tatt høyde for det ved å nedjustere våre anslag for BNP-veksten blant Norges handelspartnere, og spesielt Kina. Svakere konjunkturer internasjonalt vil dermed føre til lavere vekst i eksport av tradisjonelle varer og tjenester i år og neste år enn i fjor, til tross for fortsatt svak kronekurs. Om spredningen av koronaviruset internasjonalt og i Norge fortsetter, og tiltak som kansellering av flyruter og arrangementer eller produksjonsstans iverksettes for å unngå videre smitte, kan det medføre større negative konsekvenser for norsk og internasjonal økonomi enn vi har lagt til grunn i denne prognosen.

|

2020 |

2021 |

|---|---|---|

Arbeidsmarked |

|

|

Registrerte helt ledige |

64 000 |

67 000 |

Registrerte helt ledige i prosent av arbeidsstyrken |

2,3 |

2,4 |

AKU-arbeidsledige i prosent av arbeidsstyrken |

4,0 |

4,0 |

Sysselsettingsvekst (AKU) |

0,7 |

0,5 |

Arbeidsstyrkevekst (AKU) |

1,0 |

0,5 |

|

|

|

Realøkonomi |

|

|

Konsum i husholdninger mm |

1,7 |

2,2 |

Bruttoinvesteringer Fastlands-Norge |

0,4 |

-1,2 |

- Boliginvesteringer |

-3,5 |

1,5 |

Petroleumsinvesteringer |

3,3 |

-5,5 |

Eksport |

7,3 |

3,6 |

- Tradisjonelle varer |

2,6 |

4,6 |

Bruttonasjonalprodukt Fastlands-Norge |

2,4 |

1,8 |

|

|

|

Valutakurs og oljepris (nivå) |

|

|

NOK per euro |

10,1 |

10,1 |

Råoljepris i dollar |

56 |

55 |

Kilde: NAV

NAVs arbeidsmarkedsprognose

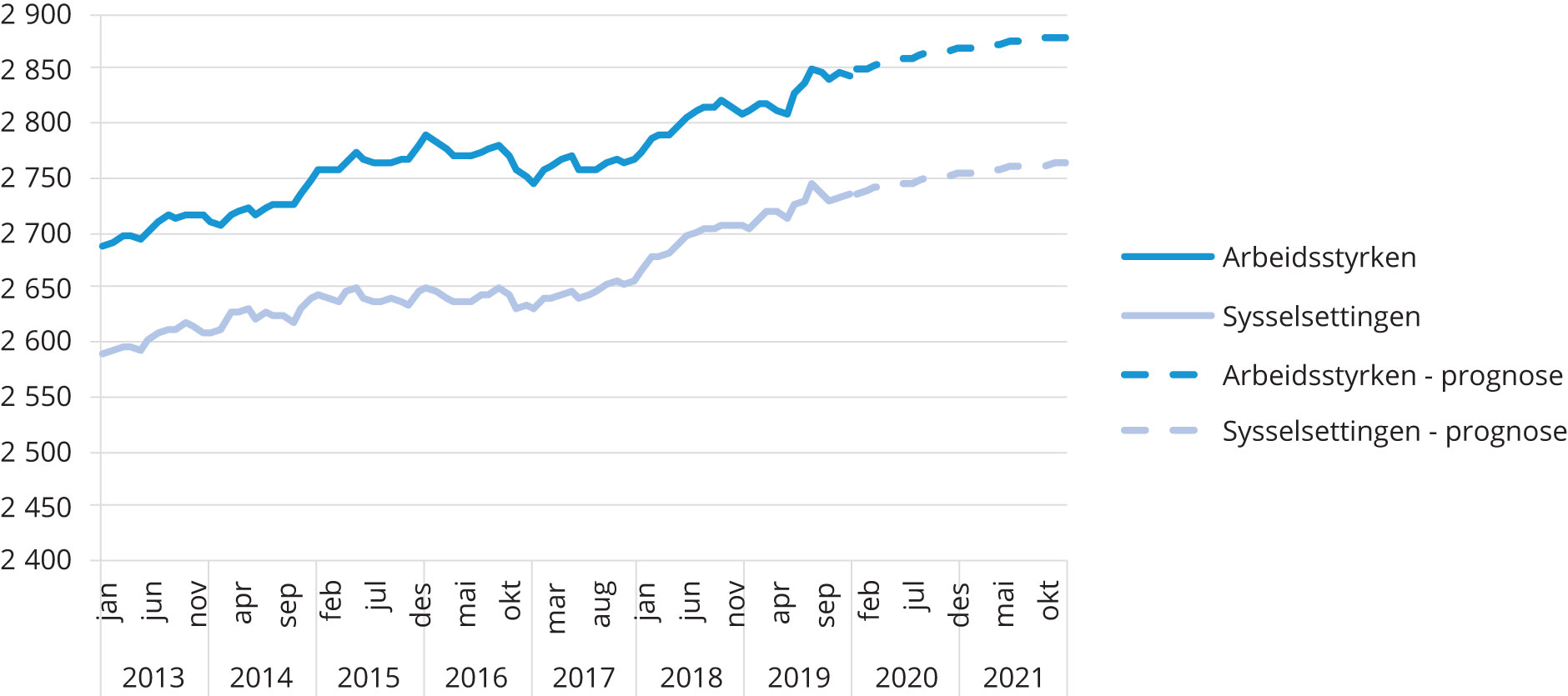

Arbeidsmarkedet har bedret seg i løpet av de siste tre årene i takt med høyere vekst i fastlandsøkonomien. Ifølge tall fra nasjonalregnskapet tok veksten i sysselsettingen seg opp i 2017 og det har blitt rundt 130 000 flere sysselsatte i løpet av de siste tre årene. NR-tall viser imidlertid at sysselsettingsveksten avtok i andre halvår i fjor. Sysselsettingen målt med AKU har også økt i løpet av de siste tre årene, men noe mindre enn målt med NR. Antall personer i arbeidsstyrken har tatt seg opp i samme periode, og yrkesdeltakelsen i 2019 var på sitt høyeste nivå på fire år. Arbeidsledigheten målt med AKU fortsatte å gå ned de første månedene av 2019, for så å vise en økende trend gjennom andre halvår, da antall personer i arbeidsstyrken økte raskere enn sysselsettingen. Antallet registrerte helt ledige og arbeidssøkere som deltar på tiltak fortsatte å gå klart ned fram til april i fjor, men det har vært bare mindre endringer siden. Den registrerte arbeidsledigheten i prosent av arbeidsstyrken har dermed holdt seg stabil på et lavt nivå de siste seks månedene. Både NAVs og SSBs statistikk over ledige stillinger viser at etterspørselen etter arbeidskraft avtok noe på slutten av 2019. Antall nye ledige stillinger registrert på nav.no i februar var 2 prosent lavere enn i februar fjor. Selv om tilgangen på ledige stillinger fortsatt er høy, tyder dette på at etterspørselen etter arbeidskraft vil øke saktere framover.

Ifølge sesongjusterte AKU-tall økte antall sysselsatte med 25 000 i løpet av fjoråret. Utviklingen var imidlertid ujevn, med omtrent ingen vekst i sysselsettingen i første halvår, fulgt av en kraftig oppgang i tredje kvartal og en nedgang i det fjerde. Trenden gjennom året var fortsatt økende, men sysselsettingen økte saktere enn i 2018. Vi venter at sysselsettingen fortsetter å øke fram til 2021, men at veksttakten avtar etter hvert som veksten i fastlandsøkonomien også blir mer moderat (figur 13). Som årlig gjennomsnitt anslår vi at veksten i sysselsettingen målt med AKU vil bli på 0,7 prosent i år og 0,5 prosent i 2021. Det betyr at antall sysselsatte vil øke med cirka 30 000 fram til utgangen av 2021.

Figur 13. Antall personer i arbeidsstyrken og antall sysselsatte ifølge AKU.1 000 personer. Sesongjusterte tall

Kilde: SSB og NAV

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|

Befolkning 15-74 år |

3 798 000 |

3 850 000 |

3 896 000 |

3 935 000 |

3 966 000 |

3 993 000 |

4 015 000 |

Arbeidsstyrken |

2 704 000 |

2 723 000 |

2 764 000 |

2 769 000 |

2 763 000 |

2 802 000 |

2 830 000 |

Sysselsatte |

2 602 000 |

2 624 000 |

2 639 000 |

2 638 000 |

2 647 000 |

2 694 000 |

2 724 000 |

Yrkesdeltakelsen |

71,2 % |

70,7 % |

71,0 % |

70,4 % |

69,7 % |

70,2 % |

70,5 % |

AKU-arbeidsledige |

102 000 |

98 000 |

125 000 |

131 000 |

117 000 |

108 000 |

106 000 |

Registrerte helt ledige (NAV) |

69 719 |

75 254 |

80 561 |

83 813 |

74 235 |

65 547 |

63 451 |

Kilde: SSB og NAV

Ifølge tall fra SSB var nettoinnvandringen i 2019 på 25 000. Dette er høyere enn i 2018, da den ble på 18 000 personer og var det laveste tallet på nettoinnvandring siden 2005. Denne økningen må sees i sammenheng med endringer i folkeregistreringen som medførte et kunstig lavt antall registrerte utvandringer i 2019. Antall innvandringer var i 2019 på 52 000, det samme som året før. Vi legger til grunn lavere nettoinnvandringen framover, samt lavere vekst i befolkningen i yrkesaktiv alder, slik det anslås i SSBs befolkningsframskriving. Dette bidrar til å dra ned veksten i arbeidsstyrken de nærmeste årene. Fortsatt lav arbeidsledighet og høyere reallønninger vil på sin side bidra til at yrkesdeltakelsen blir noe høyere i år og neste år enn i 2019. Samlet anslår vi at antall personer i arbeidsstyrken vil øke i gjennomsnitt med 1,0 prosent i år og med 0,5 prosent i 2021.

AKU-ledigheten var i fjerde kvartal 2019 på 4,0 prosent av arbeidsstyrken ifølge sesongjusterte tall. Dette er 0,3 prosentpoeng høyere enn i tredje kvartal. Ifølge vår prognose vil den fortsette å øke noe fram mot 2021, da vi venter noe høyere vekst i arbeidsstyrken enn i sysselsettingen (figur 14). Som andel av arbeidsstyrken vil AKU-arbeidsledigheten holde seg stabil på 4,0 prosent i år og neste år ifølge våre beregninger. I løpet av 2019 sank antallet helt ledige med 3 300 personer og bruttoledigheten (summen av helt ledige og arbeidssøkere på tiltak) med 4 500 personer, ifølge brudd- og sesongjusterte tall[10] For nærmere forklaring om bruddet og øvrige endringer i statistikken, se kapittel 5 i Om statistikken - Arbeidssøkere - www.nav.no. Nedgangen kom de første fire månedene i 2019, og den registrerte arbeidsledigheten holdt seg stabil resten av året. Antallet helt ledige og bruttoledigheten har gått litt ned i løpet av januar og februar, med henholdsvis 700 og 1 200, men var fortsatt på samme nivå som de siste seks månedene målt som andel av arbeidsstyrken. Andelen helt ledige har ligget på 2,2 prosent av arbeidsstyrken siden august i fjor, justert for sesongvariasjoner. Vi venter at antallet helt ledige vil øke resten av året og neste år. Blant annet venter vi en økning i antall permitteringer den nærmeste tiden som følge av koronautbruddet. Det foreligger ennå ikke tall på permitteringsvarsler til NAV i februar, men flere selskaper har den siste tiden annonsert driftsinnskrenkninger som følge av tiltak for å unngå spredning av koronaviruset. Vi anslår at det i gjennomsnitt vil være 64 000 helt ledige i år og 67 000 i 2021. Det innebærer en ledighet på 2,3 prosent av arbeidsstyrken i 2020 og på 2,4 prosent i 2021.

Figur 14. Antall registrerte helt ledige og ledige ifølge AKU. 1000 personer. Sesongjusterte tall

Kilde: SSB og NAV

Næringsvise forskjeller

Vi venter at oljeinvesteringene øker videre i år, men at de går noe ned mot 2021. Ifølge våre beregninger vil det være innen utvinning av olje og gass og tilknyttede tjenester, samt industrinæringene som leverer til oljeindustrien der sysselsettingen øker mest fram til 2021. I andre deler av industrien, som produsentene av konsumvarer, venter vi en liten nedgang i sysselsettingen i løpet av de neste årene.

I de private tjenestenæringene venter vi også høy vekst i sysselsettingen i år og neste år. Våre beregninger tyder også på vekst i sysselsettingen i offentlig sektor, som blant annet inkluderer sysselsatte innen undervisning og helse- og omsorgstjenester.

Bygge- og anleggsnæringen har vært blant næringene med størst vekst i sysselsettingen de siste årene. Vi venter at sysselsettingen innen bygge- og anleggsbransjen vil fortsette å øke fram til 2021, men at den vokser stadig saktere framover som følge av lavere boliginvesteringer.

Sysselsettingen innen varehandel gikk ned i fjor, noe som kan sees i sammenheng med svak utvikling i varekonsumet. Vi venter at denne tendensen fortsetter i år og neste år, og at antall sysselsatte i varehandelen går videre ned fram til 2021.

Makromodellen KVARTS

NAVs prognose som presenteres er basert på modellsimuleringer vi har gjort med den makroøkonometriske modellen KVARTS. KVARTS er en modell for norsk økonomi utviklet av SSB. Modellen er estimert på data fra nasjonalregnskapet og basert på økonomisk teori. For mer informasjon om modellen, se MODAG og KVARTS - SSB.

Referanser

Andersen, Ulf, Ådne Cappelen, Einar Nordbø, Helge Næsheim, Johannes Sørbø og Ragnar Torvik (2017). Mål for arbeidsledigheten: Avvik, årsaker og supplerende indikatorer. Arbeidsnotat 8/2017 Finansdepartementets notatserie.

Det tekniske beregningsutvalget for inntektsoppgjørene (2020). Grunnlaget for inntektsoppgjørene 2020. Foreløpig rapport – Hovedrapport. Arbeids- og sosialdepartementet

Statistisk sentralbyrå (2019). Konjunkturtendensene 2019/1.