Utviklingen på arbeidsmarkedet[1]NAVs arbeidsmarkedsprognoser er utarbeidet av prognosegruppen i Arbeids- og velferdsdirektoratet. Artikkelen er skrevet av Eugenia Vidal-Gil og Åshild Male Kalstø.

Sammendrag

Arbeidsmarkedet bedret seg i løpet av 2017. Etter hvert som det ble høyere vekst i fastlandsøkonomien tok også sysselsettingen seg opp gjennom fjoråret, og i første kvartal i år var det en tydelig økning i sysselsettingen. Antallet registrerte helt ledige og arbeidssøkere som deltar på tiltak falt med 14 000 i løpet av 2017 og har fortsatt å gå ned i år. Nedgangen har vært særlig stor på Sør- og Vestlandet og blant personer med yrkesbakgrunn innen ingeniør- og ikt-fag.

Norge er nå inne i en moderat oppgangskonjunktur som vi venter vil fortsette både dette året og neste år, noe som vil bidra til at sysselsettingen tar seg videre opp. Vi venter derfor at den registrerte ledigheten fortsetter å gå ned, men saktere enn det siste året. Det skyldes at vi også venter at antall personer i arbeidsstyrken vil øke raskere i år og neste år enn det har gjort de siste årene. Vi anslår at antallet helt ledige vil bli på 64 000 i gjennomsnitt i år, noe som tilsvarer en ledighet på 2,3 prosent av arbeidsstyrken. I 2019 venter vi at antallet helt ledige vil ligge på 62 000 i gjennomsnitt, som tilsvarer 2,2 prosent av arbeidsstyrken.

Oljeinvesteringene gikk noe ned i fjor, men fallet ble klart mindre enn i de to foregående årene. Vi venter ny oppgang i oljeinvesteringene i år og i 2019, noe som vil bidra til høyere aktivitet i fastlandsøkonomien. Vi venter at kronekursen vil styrke seg noe framover, men fortsatt holde seg på et lavt nivå. Dette, sammen med høyere vekst internasjonalt, vil bidra til økt eksport av norske varer og tjenester. Høyere sysselsetting og økt lønnsvekst vil bidra til videre vekst i konsumet i år og neste år.

Boliginvesteringene hadde en betydelig oppgang i 2017 samlet, men falt i fjerde kvartal og i første kvartal i år. Nedgang i boligprisene som følge av høyt nivå på boligtilbudet og strammere kredittpraksis bidro til at igangsetting av nye boliger avtok i fjor, og denne tendensen har fortsatt hittil i år. Dette vil også dempe boligbyggingen framover. Vi venter at nedgangen i boligprisene snur i år, men at boliginvesteringene går ned i år og neste år. Dette vil dermed trekke ned veksten i norsk økonomi.

Utviklingen på arbeidsmarkedet

Sysselsettingen øker

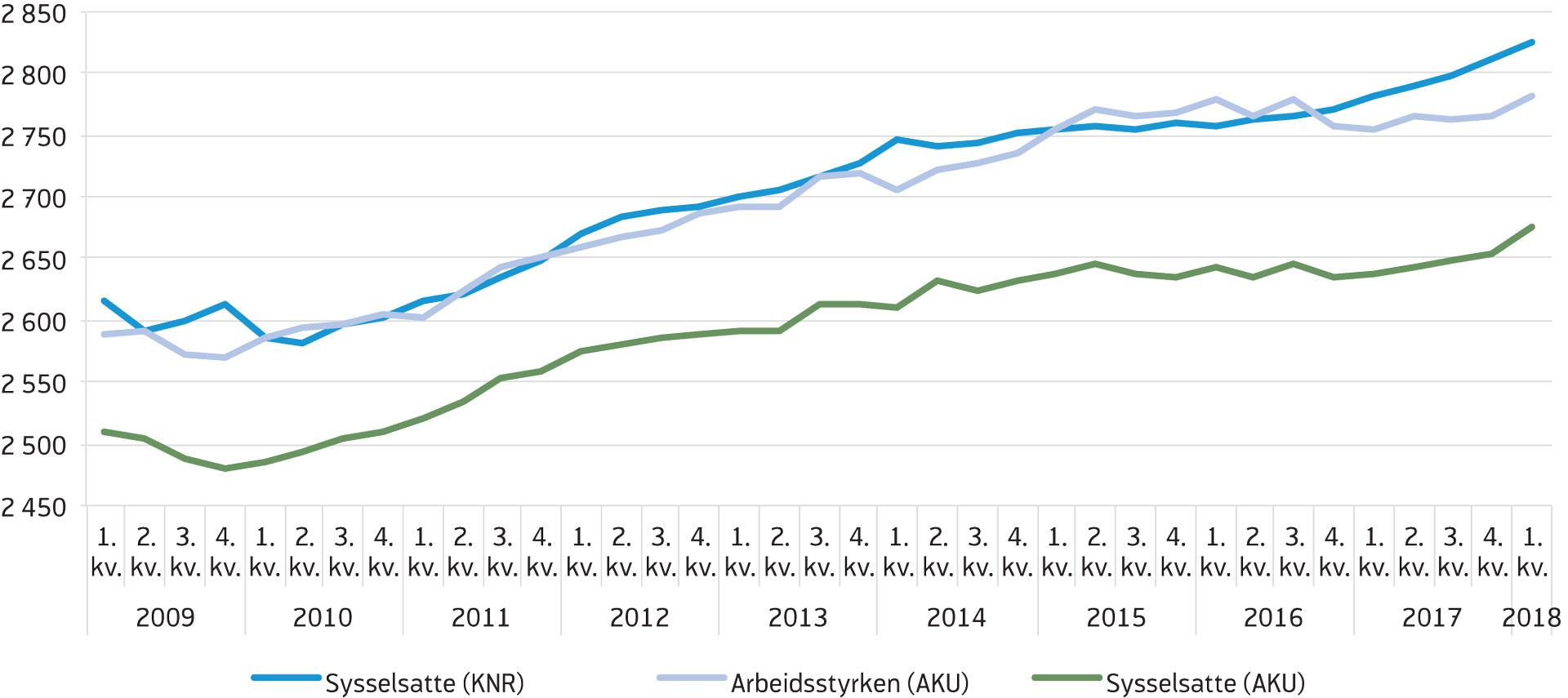

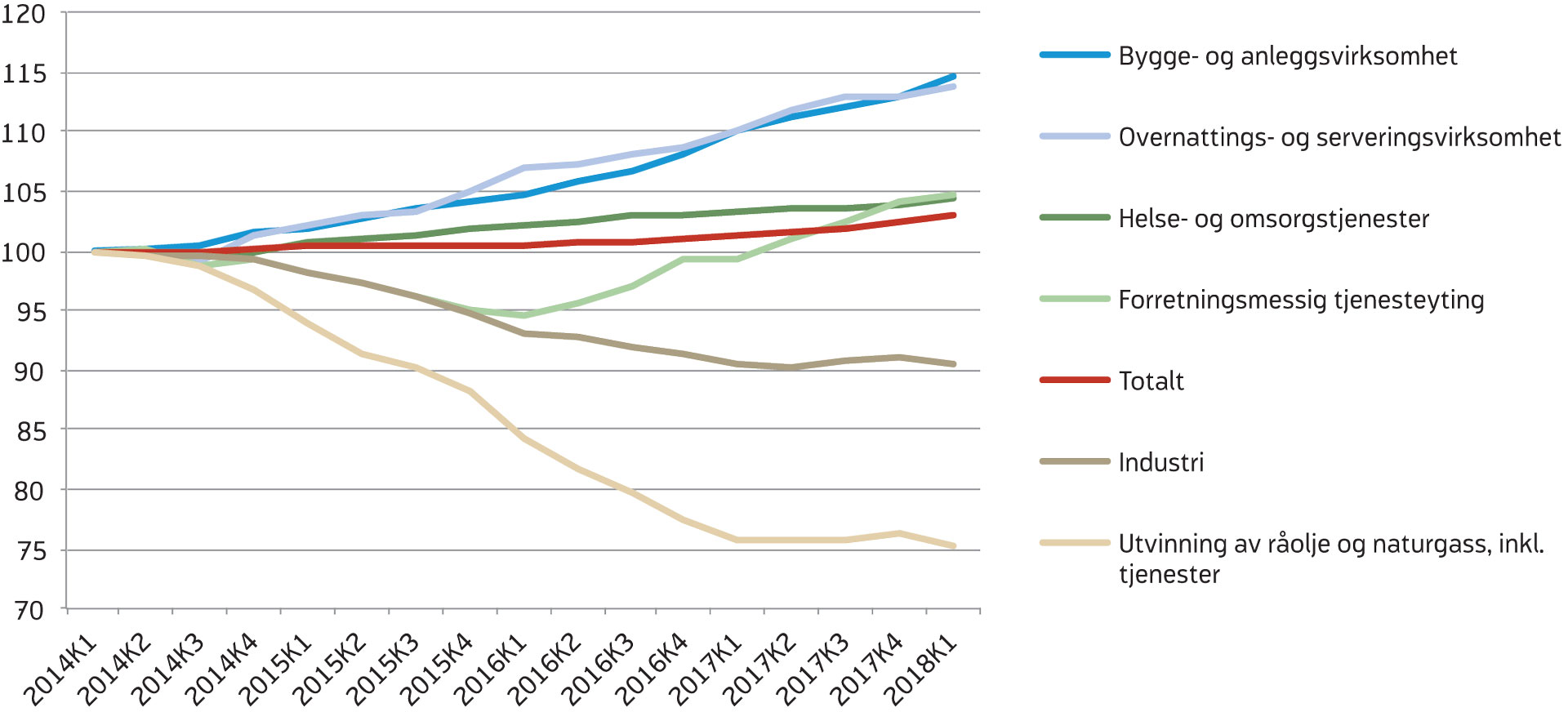

Veksten i sysselsettingen tok seg opp gjennom 2017, ifølge sesongjusterte tall fra kvartalsvis nasjonalregnskap (KNR). Sysselsettingen økte med 10 000 personer i gjennomsnitt hvert kvartal, som er en klart høyere veksttakt enn i 2015 og 2016 (figur 1). Sysselsettingen har fortsatt å ta seg opp i år og økte med 15 000 personer i første kvartal. Det siste året har sysselsettingsveksten vært størst innen bygg og anlegg, forretningsmessig tjenesteyting samt overnattings- og serveringsvirksomhet (figur 2). Sysselsettingen innen bygg og anlegg og overnattings- og serveringsvirksomhet har økt gjennom hele den oljerelaterte nedgangskonjunkturen vi har hatt siden starten av 2014, noe som henger sammen med kraftig vekst i boliginvesteringene, høye samferdselsinvesteringer og at den svake kronekursen har vært gunstig for turistnæringen. Etter tre år med nedgang, sluttet sysselsettingen innen oljerelaterte næringer å falle ved årsskifte 2016/2017 og har holdt seg relativt stabilt siden. Sysselsettingen innen industrien har, sett under ett, også holdt seg relativt stabil det siste året. Den har imidlertid falt noe innen den oljerelaterte industrien, og etter en oppbremsing i andre halvår i fjor, falt den igjen i første kvartal. I andre deler av industrien har det vært stabil eller svakt økende sysselsetting det siste året.

Figur 1. Sysselsettingen ifølge AKU og Nasjonalregnskapet. Arbeidsstyrken ifølge AKU. Sesongjustert. 1 000 personer

Kilde: SSB

Figur 2. Sysselsettingen i utvalgte næringer ifølge kvartalsvis nasjonalregnskap. Sesongjustert. Indeksert: 1. kvartal 2014 =100

Kilde: SSB

Sysselsettingen målt med SSBs arbeidskraftsundersøkelse (AKU) har vist en svakere utvikling de siste årene enn tallene fra KNR[2]Sysselsettingen målt ved AKU inkluderer kun personer registrert bosatte i Norge, og er derfor lavere enn sysselsettingen slik den beregnes i kvartalsvis nasjonalregnskap. Sistnevnte inkluderer også sysselsatte på korttidsopphold, det vil si midlertidig sysselsatte som ikke er registrert bosatte, samt sysselsatte i utenriks sjøfart.. Ifølge AKU var sysselsettingen relativ stabilt i både 2015 og 2016. I fjor økte sysselsettingen med 5 000 i gjennomsnitt hvert kvartal, men i første kvartal i år økte sysselsettingen med hele 21 000 personer. Dermed har utviklingen i antall sysselsatte ifølge AKU og KNR nærmet seg hverandre det siste året. Veksten i sysselsettingen har vært noe større enn veksten i befolkningen i yrkesaktiv alder det siste året, og dermed har andelen av befolkningen mellom 15 og 74 år som er sysselsatt økt fra 66,2 prosent i første kvartal 2017 til 66,8 prosent i første kvartal 2018, ifølge AKU. Sysselsettingsandelen har særlig økt blant de mellom 15–24 år i perioden.

Flere i arbeidsstyrken

Arbeidsstyrken er summen av de sysselsatte og arbeidsledige i yrkesaktiv alder (15–74 år), og tilsvarer tilbudet av arbeidskraft. Ifølge sesongjusterte AKU-tall fortsatte antall personer i arbeidsstyrken å øke fram til begynnelsen av 2016, mens den deretter har vekslet mellom oppgang og nedgang de siste to årene. De siste to kvartalene har vi sett en økning i arbeidsstyrken på til sammen 21 000 personer (figur 1).

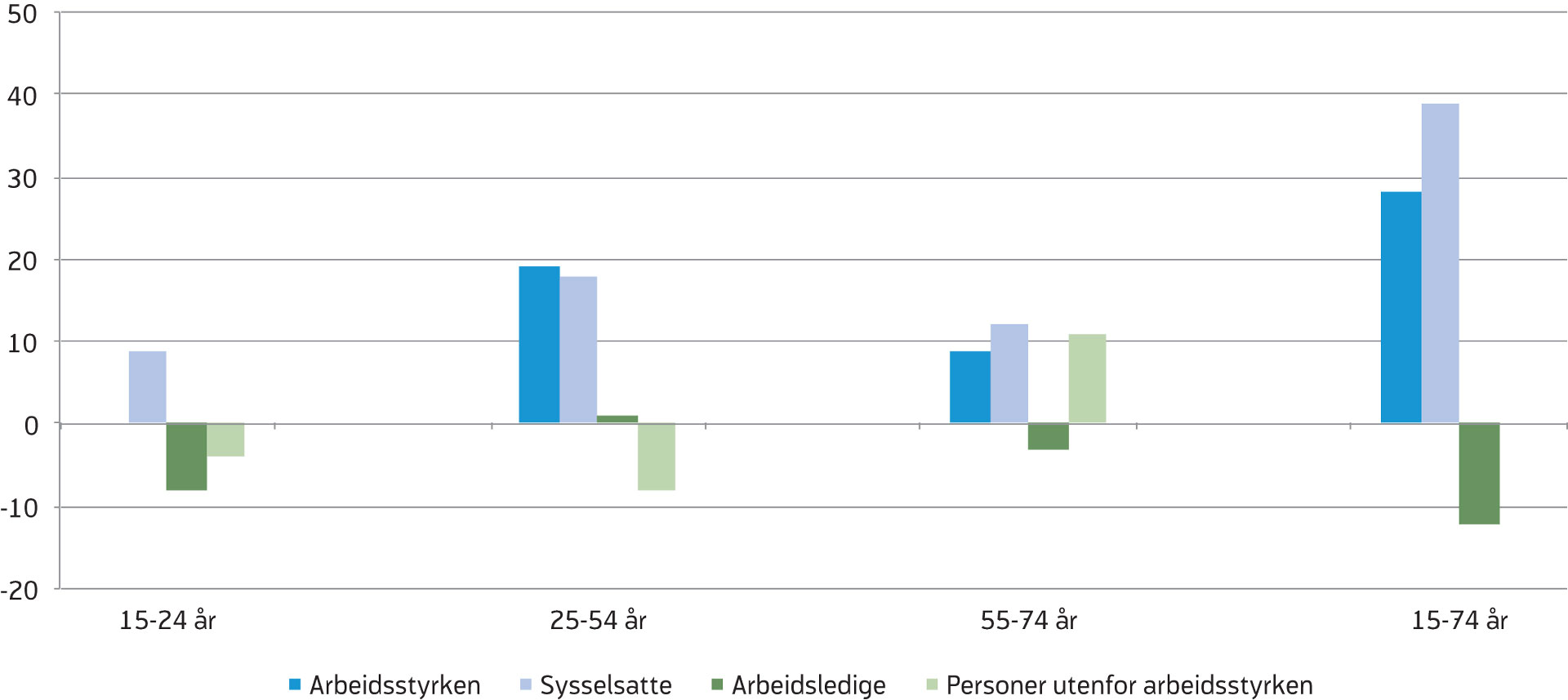

I første kvartal i år var det 28 000 flere personer i arbeidsstyrken enn i første kvartal 2017 (figur 3). Sysselsettingen økte med 39 000 personer og arbeidsledigheten falt med 12 000. Alle aldersgrupper hadde en økning i antall sysselsatte, men mens arbeidsledigheten falt for de mellom 15–24 år og de mellom 55–74 år, økte den noe for de mellom 25–54 år. I samme perioden økte befolkningen mellom 15 og 74 år med 27 000 personer. Sett under et er antall utenfor arbeidsstyrken på samme nivå som for ett år siden. Sammenliknet med for ett år siden, er det færre under 54 år som står utenfor arbeidsstyrken, mens det er noen flere over 55 år.

Figur 3. Endringer i befolkningen i yrkesaktiv alder etter arbeidsstyrkestatus. 1 000 personer. 1. kvartal 2017 – 1. kvartal 2018

Kilde: SSB

Økning i yrkesdeltakelsen[3]AKU-tallene har blitt revidert tilbake til 2006 siden vi skrev vår forrige prognose. Dette har medført til noe endring i tallene.

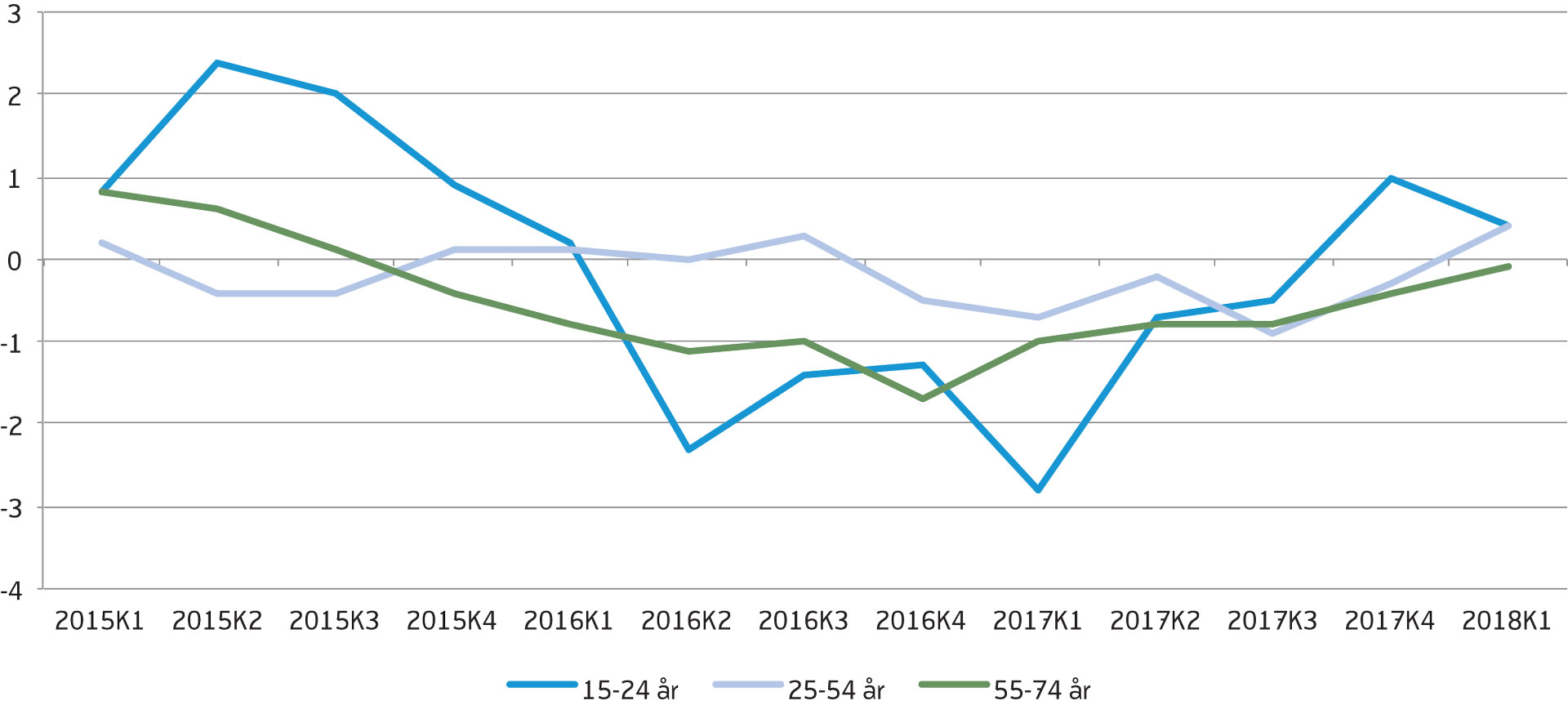

Yrkesdeltakelsen – det vil si andelen personer mellom 15 og 74 år som er i arbeidsstyrken– økte gjennom 2015, noe som ikke er vanlig i en nedgangskonjunktur hvor ledigheten øker, men falt i 2016 og 2017. I første kvartal 2018 var veksten i arbeidsstyrken høyere enn veksten i befolkningen mellom 15 og 74 år, og yrkesdeltakelsen økte fra 69,3 prosent i første kvartal 2017 til 69,5 prosent i første kvartal 2018.

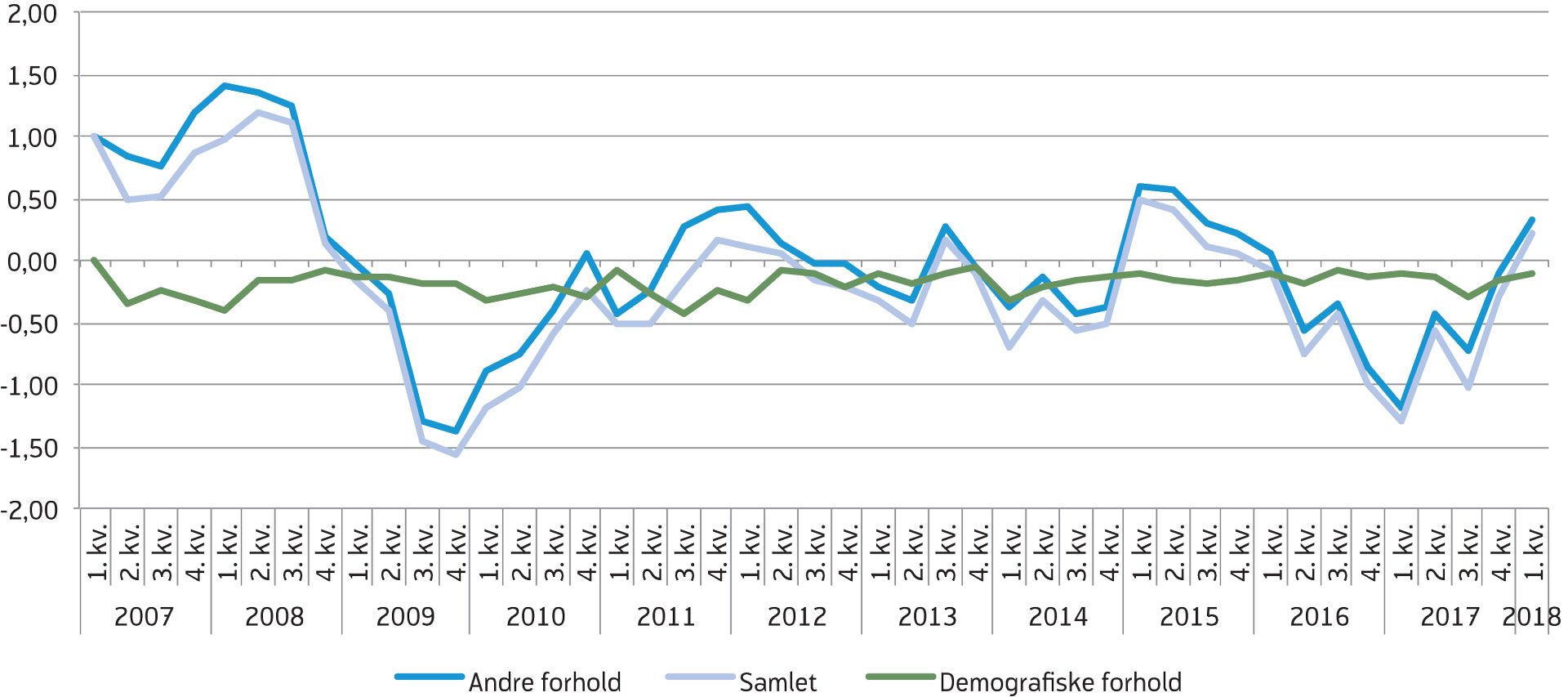

Utviklingen i yrkesdeltakelsen påvirkes av demografiske forhold og andre forhold. De andre forholdene kan for eksempel være innvandring, utdanningsnivå og eventuelle målefeil. Konjunkturelle forhold er imidlertid normalt det viktigste. Historiske tall viser at konjunkturene påvirker yrkesdeltakelsen slik at den faller når etterspørselen etter arbeidskraft er lav og ledigheten økende. Størrelsen på denne responsen varierer mellom aldersgrupper, men er vanligvis størst for personer i 20-årene. Endringene i alderssammensetning i befolkningen over tid utgjør de demografiske forholdene. En større andel eldre eller yngre vil isolert sett medføre lavere samlet yrkesdeltakelse, siden disse gruppene har en lavere yrkesfrekvens enn gjennomsnittet. Andelen som tilhører den eldste aldersgruppen har økt de siste årene, noe som har bidratt til å redusere samlet yrkesdeltakelse. Figur 4 viser at, i gjennomsnitt, i perioden 2007 - 2017 har demografiske forhold dratt ned yrkesandelen med nærmere 0,2 prosentpoeng hvert år. Ser vi nærmere på utviklingen for de ulike aldersgruppene, var det en oppgang i yrkesandelen med 0,4 prosentpoeng for både de mellom 15–24 år og de mellom 25–54 år som trakk opp den samlede yrkesdeltakelsen fra første kvartal 2017 til første kvartal 2018 (figur 5). Yrkesdeltakelsen blant de eldste gikk derimot ned med -0,1 prosentpoeng i samme periode.

Figur 4. Årlig endring i samlet yrkesdeltakelse og bidrag fra demografiske og andre forhold. Prosentpoeng

Kilde: SSB

Figur 5. Årlig endring i yrkesdeltakelsen etter alder. Prosentpoeng

Kilde: SSB

TO MÅL PÅ ARBEIDSLEDIGHETEN I NORGE

NAVs ledighetstall viser antall personer som registrerer seg som arbeidssøkere hos NAV. Statistisk sentralbyrås (SSB) arbeidskraftundersøkelse (AKU) er en utvalgsundersøkelse som kartlegger arbeidsstyrken, sysselsettingen og arbeidsledigheten. Personer uten arbeid som ikke har rett på dagpenger kan mangle incentiv til å registrere seg som arbeidssøker hos NAV samtidig som de svarer i AKU at de er ledige og aktivt søker arbeid. Dette er en av grunnene til avviket mellom antall registrerte ledige hos NAV og ifølge AKU. Se Årsaker til ulike tall på arbeidsledighet - SSB for noen generelle årsaker til at de to ledighetsmålene kan utvikle seg ulikt.

I perioden 2014–2015 økte arbeidsledigheten målt med AKU mye raskere enn den registrerte ledigheten, og det oppsto et uvanlig stort avvik mellom de to målene. På bakgrunn av denne utviklingen satte Finansdepartementet og Arbeids- og sosialdepartementet ned en arbeidsgruppe for å se nærmere på utviklingen i de to ledighetsmålene. Funnene til arbeidsgruppen er presentert i Andersen m.fl. (2017).

Fortsatt nedgang i arbeidsledigheten

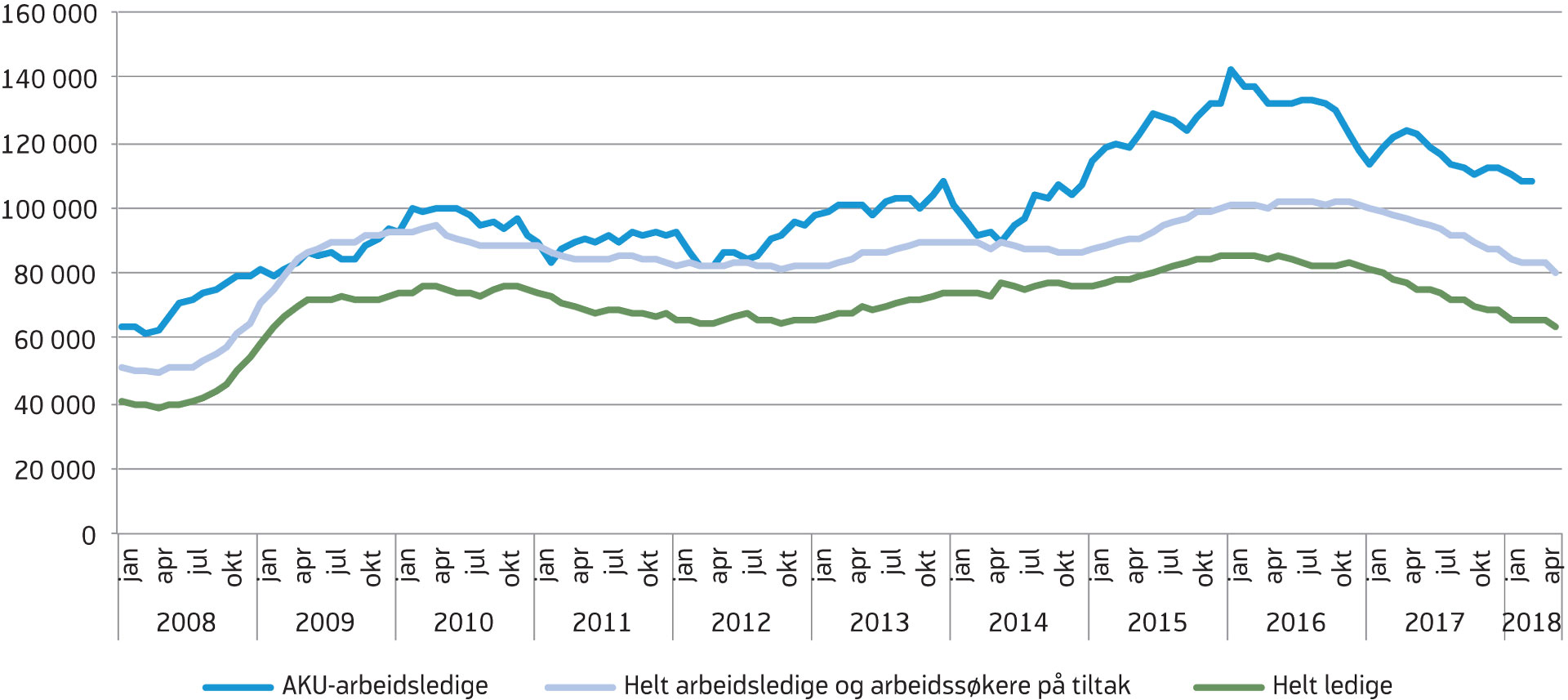

Antallet helt ledige og arbeidssøkere som deltar på tiltak (bruttoledigheten) har gått ned hver måned siden desember 2016 (figur 6). Bruttoledigheten har fortsatt å falle i år med i alt 6 800 personer (januar-mai), ifølge sesongjusterte tall. Ved utgangen av mai var 78 200 personer registrert som helt ledige eller arbeidssøkere på tiltak. Bruttoledigheten utgjorde 2,8 prosent av arbeidsstyrken, mot 3,3 prosent i mai 2017.

Figur 6. Utviklingen i antallet registrerte helt ledige, summen av helt ledige og arbeidssøkere på tiltak og arbeidsledige ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU). Sesongjusterte tall

Kilde: SSB og NAV

På grunn av en økning i tiltaksnivået begynte antallet helt ledige å falle allerede våren 2016, men gjennom 2017 var utviklingen i antallet helt ledige og bruttoledigheten relativt lik. De siste månedene har vi sett en større nedgang i antall arbeidssøkere på tiltak, mens antall helt ledige har falt noe mindre enn bruttoledigheten. Fra desember til mai falt antall helt ledige med 4 500 ifølge sesongjusterte tall. 60 000 personer var registrert som helt ledige ved utgangen av mai. Det utgjorde 2,2 prosent av arbeidsstyrken, mot 2,6 prosent i mai 2017.

Arbeidsledigheten målt med AKU begynte å øke tidligere enn den registrerte ledigheten. Gjennom 2015 økte den også betydelig mer enn den registrerte ledigheten, og det oppsto et uvanlig stort avvik mellom de to målene (se faktaboks «To mål på arbeidsledigheten i Norge»). Det at AKU-ledigheten fanger opp grupper som i liten grad melder seg til NAV, som studenter og nyutdannede på vei inn i arbeidslivet, kan forklare mye av avviket. I tillegg fortsatte antall personer i arbeidsstyrken å øke i løpet av 2015, noe som er uvanlig sammenliknet med tidligere nedgangskonjunkturer, der man har sett at yrkesdeltakelsen går ned når ledigheten er økende. Samtidig er noe av størrelsen på avviket trolig utslag av tilfeldigheter fordi AKU er en utvalgsundersøkelse. I januar 2016[4]AKU-tallene har blitt revidert tilbake til 2006 siden vi skrev vår forrige prognose. Dette har medført at ledighetstoppen, målt ved AKU, har flyttet seg fra juli til januar 2016. nådde arbeidsledigheten målt med AKU toppen, med en ledighet på 5,1 prosent av arbeidsstyrken, men den har vist en fallende trend siden. I mars var den på 3,9 prosent av arbeidsstyrken. Avviket mellom AKU-ledigheten og den registrerte ledigheten har dermed blitt noe mindre det siste halvannet år, men er fortsatt stort historisk sett.

Færre nye arbeidssøkere

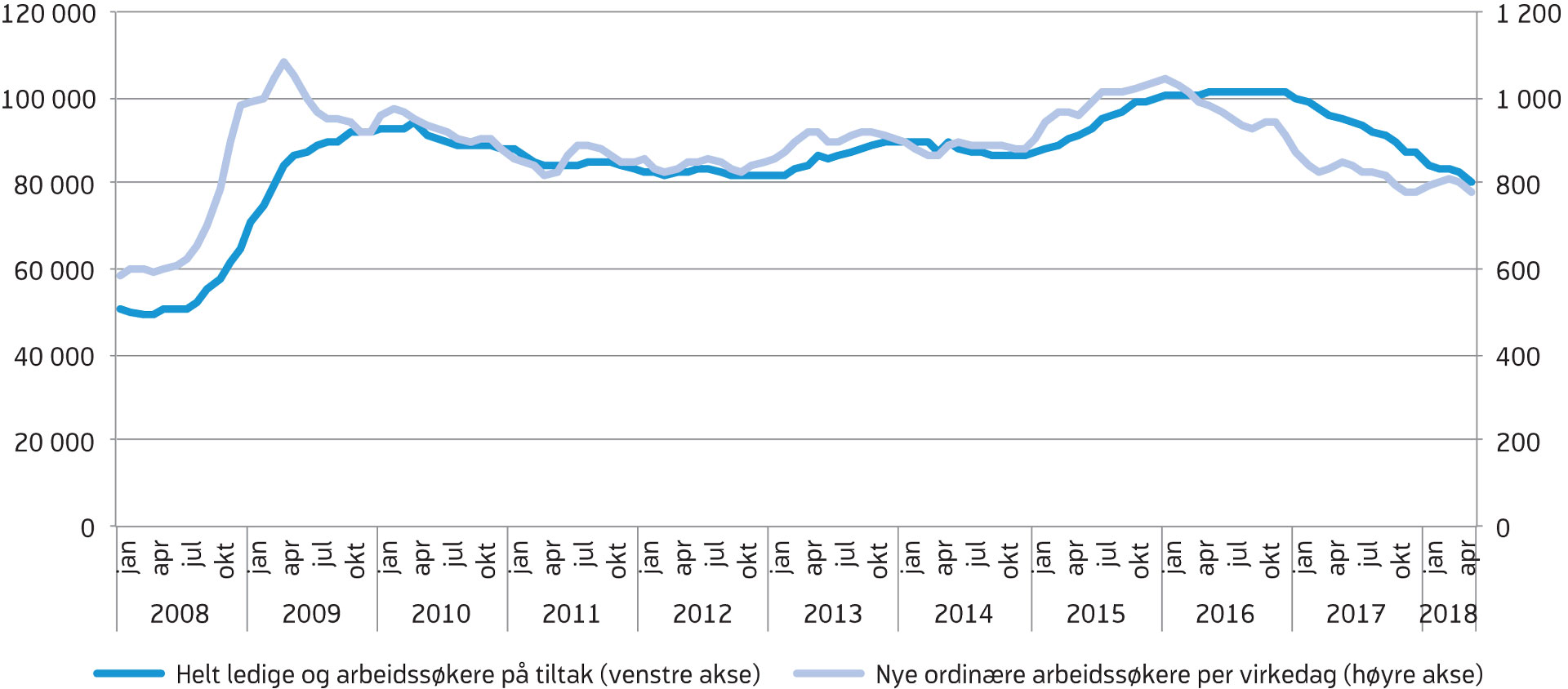

Samtidig som bruttoledigheten stabiliserte seg i 2016, falt antallet nye arbeidssøkere klart gjennom året, og denne tendensen har siden fortsatt (figur 7). I mai ble det registrert 780 nye arbeidssøkere[5]Nye arbeidssøkere inkluderer både helt ledige, arbeidssøkere som deltar i tiltak og delvis ledige. per virkedag hos NAV, ifølge sesongjusterte tall. Det er nesten 300 færre per virkedag enn toppen i januar 2016, og tilsvarer mellom 5 000 og 6 000 færre nye arbeidssøkere i løpet av en måned. Samtidig har det vært en liten økning i antallet som har vært arbeidssøkere i mer enn 2 år. Ved utgangen av mai hadde 10 100 personer vært registrert som helt ledige eller arbeidssøkere som deltar i tiltak i mer enn to år. Det er en økning på 200 sammenliknet med mai i fjor. Vi venter imidlertid at ledigheten også vil starte å falle i denne gruppen i løpet av det neste halve året, gitt nedgangen vi har hatt i antall nye arbeidssøkere de siste to årene.

Figur 7. Antall helt ledige og arbeidssøkere på tiltak og antall nye ordinære arbeidssøkere per virkedag. Sesongjustert

Kilde: NAV

Betydelig lavere ledighet blant ingeniører

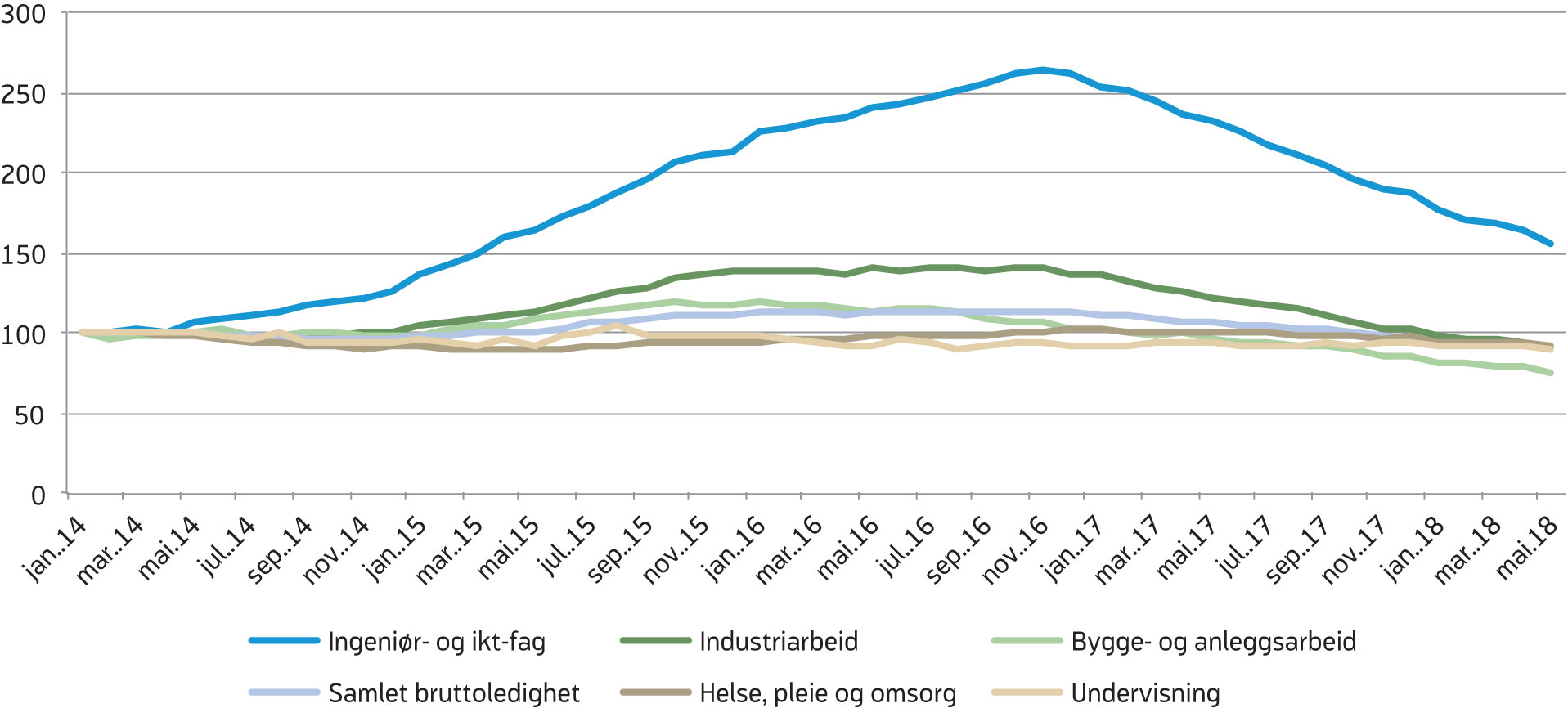

Den oljedrevne nedgangskonjunkturen de siste årene medførte en stor økning i ledigheten innen ingeniørfag (figur 8). Fra januar 2014 til november 2016 økte bruttoledigheten innen yrkesgruppen ingeniør- og ikt-fag med 164 prosent, og det var særlig for ingeniører og sivilingeniører innen oljerelaterte fag at ledigheten økte mye. Siden desember 2016 har imidlertid bruttoledigheten innen ingeniør- og ikt-fag gått ned. Ved utgangen av mai var det 2 800 færre registrert som helt ledige eller arbeidssøkere på tiltak med denne yrkesbakgrunnen enn i mai i fjor. Dette tilsvarer en nedgang på 33 prosent, og ingeniør- og ikt-fag er dermed yrkesgruppen som har hatt størst nedgang i bruttoledigheten det siste året. Det er særlig blant ingeniører og sivilingeniører innen petroleum, bergverk og metallurgi at bruttoledigheten har gått ned siden mai i fjor. Videre har det vært en økning i antallet ledige stillinger innen ingeniør- og ikt-fag de siste månedene, noe som kan tyde på at ledigheten for denne yrkesgruppen vil fortsette å gå ned.

Figur 8. Summen av helt ledige og arbeidssøkere på tiltak i utvalgte yrkesgrupper. Sesongjustert. Indeksert: Januar 2014 =100

Kilde: NAV

Også innen industriarbeid har bruttoledigheten gått ned siden desember 2016, etter en økning på omtrent 40 prosent fra januar 2014 til januar 2016. Ledigheten innen denne yrkesgruppen er nå på et lavere nivå enn den var i januar 2014. Innen yrkesgruppene undervisning og helse, pleie og omsorg har ledigheten holdt seg stabil de siste tre årene. Dette er også blant yrkesgruppene med lavest ledighetsrate. Innen bygg og anlegg økte ledigheten gjennom 2015. De siste to årene, og spesielt det siste året, har ledigheten gått betydelig ned innen denne yrkesgruppen, med 2 200 personer eller 23 prosent fra mai 2017 til mai 2018.

Ledigheten fortsetter å gå ned på Sør- og Vestlandet

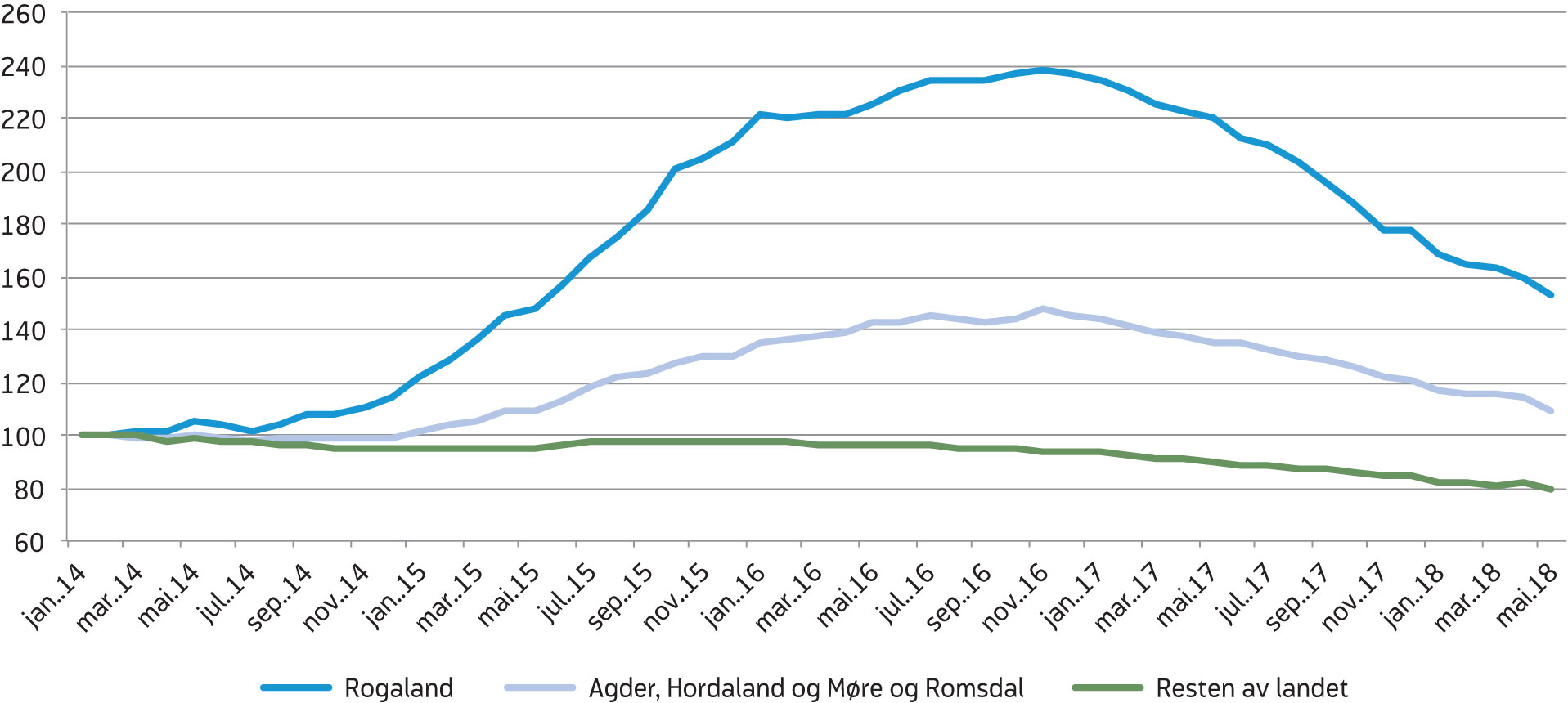

De siste tre årene har vært preget av store geografiske forskjeller på arbeidsmarkedet. Nedgangen i oljebransjen og oljerelatert industri har først og fremst rammet Sør- og Vestlandet og særlig Rogaland. I Rogaland ble bruttoledigheten mer enn doblet fra januar 2014 til november 2016 (figur 9), og fylket gikk fra å ha nest lavest ledighet til å ha den høyeste ledigheten i landet. Også i Agder-fylkene, Hordaland og Møre og Romsdal økte bruttoledigheten klart som følge av lavere aktivitet i oljebransjen, men langt mindre enn i Rogaland. I resten av landet samlet holdt bruttoledigheten seg ganske stabil gjennom nedgangskonjunkturen, og begynte å gå svakt ned allerede våren 2016. Fra og med desember 2016 har bruttoledigheten også gått ned på Sør- og Vestlandet. Nedgangen har vært størst i Rogaland, med 36 prosent fra november 2016 til mai i år. Likevel var Rogaland (sammen med Finnmark) fortsatt fylket med høyest bruttoledighet i mai, med 3,5 prosent av arbeidsstyrken.

Figur 9. Summen av helt ledige og arbeidssøkere på tiltak i ulike regioner. Sesongjustert. Indeksert: Januar 2014 =100

Kilde: NAV

Utviklingen internasjonalt

Utviklingen hos våre handelspartnere er viktig for utviklingen i norsk økonomi, fordi eksporten av tradisjonelle varer og tjenester utgjør om lag 25 prosent av Fastlands-BNP[6]Bruttonasjonalprodukt for Fastlands-Norge er lik bruttonasjonalprodukt (BNP) utenom næringene utvinning av olje og naturgass, rørtransport og utenriks sjøfart. og påvirker etterspørselen etter arbeidskraft direkte. I 2017 gikk 65 prosent av fastlandseksporten til EU, mens 7 prosent gikk til USA, målt i løpende priser.

Den globale økonomien

Det globale bruttonasjonalproduktet (BNP) økte i fjor med 3,8 prosent, som er den høyeste vekstraten siden 2011. Både vekst i investeringene og økt internasjonal handel bidro til dette. Det internasjonale pengefondet (IMF) venter at veksten i den globale økonomien vil ta seg noe opp framover. I sin siste prognose fra april anslår IMF at det globale BNP vil øke med 3,9 prosent i år og neste år. Disse anslagene er uendret siden januar, men innebærer en oppjustering av BNP-veksten i industrilandene, som nå ventes å bli på 2,5 prosent i år og 2,2 prosent neste år.

IMFs vekstanslag for USA i år og neste år har blitt oppjustert med 0,2 prosentpoeng siden januar. Dette skyldes den forventet ekspansive effekten av skattelettelsene, særlig for bedriftene, med både lavere skattesatser og fradrag for foretatte investeringer. IMF legger i tillegg til grunn en høyere vekst i offentlig utgifter etter at budsjettet for 2018 ble vedtatt i februar.

Anslaget på BNP-veksten i eurosonen[7]Eurosonen inkluderer Belgia, Tyskland, Estland, Hellas, Spania, Frankrike, Italia, Kypros, Latvia, Litauen, Luxemburg, Malta, Nederland, Østerrike, Portugal, Slovenia, Slovakia og Finland. i år har også blitt oppjustert som følge av den positive utviklingen i 2017. Oppjusteringen gjelder flere av de store økonomiene i eurosonen, som Tyskland, Frankrike og Spania. Høyere vekst i eurosonen og USA, som er Norges viktigste handelspartnere, vil bidra til høyere etterspørsel etter norske varer og tjenester framover.

Veksten i de framvoksende økonomiene ventes å bli på 4,9 prosent i år og 5,1 prosent neste år. I Kina har den økonomiske veksten blitt gradvis lavere de siste årene, men i fjor var veksten noe høyere enn forventet, med 6,9 prosent, ifølge offisiell statistikk. IMF venter fortsatt at veksttakten i Kina vil avta noe framover, til 6,6 prosent i år og 6,4 prosent neste år. I India vil BNP-veksten ifølge IMF tilta de nærmeste årene, og øke fra 6,7 prosent i år til 7,4 prosent i 2018 og 7,8 prosent i 2019.

Høyere vekst globalt kommer etter flere år med ekspansiv økonomisk politikk og veldig lave renter i kjølvannet av finanskrisen, særlig i industrilandene. Dette har også ført til høyere finansinvesteringer og aktiva priser, samt et høyt gjeldsnivå både i offentlig og privat sektor. Etterhvert som pengepolitikken normaliseres og rentene settes opp kan det oppstå problemer med tilbakebetaling av gjelden som videre fører til finansiell ustabilitet og lavere økonomisk vekst enn ventet.

Flere internasjonale handelsavtaler er for tiden under reforhandling, og økt proteksjonisme kan også dempe vekstutsiktene framover. USA har siden 1. juni innført høyere toll på stål og aluminium fra EU, Canada og Mexico, og har annonsert høyere toll på flere produkter fra Kina i tillegg til stål og aluminium. Alle disse landene har annonsert mottiltak ved å heve importsatsene på flere amerikanske produkter, men dette er ennå ikke iverksatt. Nylig trakk USA seg fra en felles erklæring med de andre landene i G-7 som blant annet omhandlet fordelene med internasjonal handel, og har truet Kina med høyere toll på nesten alle deres produkter om landet setter i verk mottiltak. Dette skaper stor usikkerhet og bidrar ikke til å redusere risikoen for handelskrig.

Europa

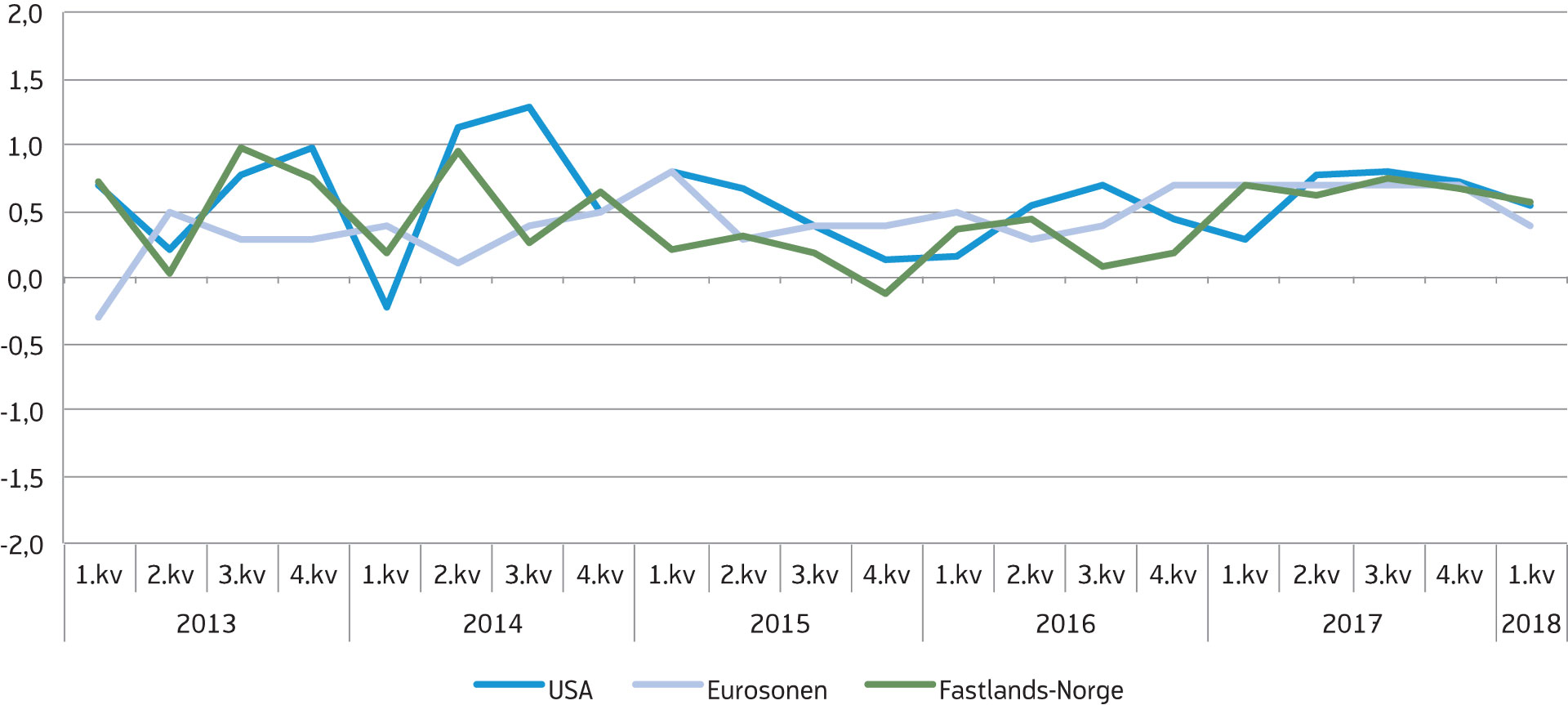

I første kvartal i år økte BNP i eurosonen med 0,4 prosent, ifølge sesongjusterte tall fra Eurostat (figur 10). Dette er noe lavere enn i de fem foregående kvartalene, der BNP-veksten var på solide 0,7 prosent. Det var særlig høyere vekst i privat konsum enn i fjerde kvartal som bidro positivt. Investeringene økte saktere enn i det foregående kvartalet og det var ingen vekst i offentlige konsum. Dette, sammen med en nedgang i eksporten, bidro til å dempe veksten i eurosonen i første kvartal. Sammenliknet med første kvartal i fjor var BNP i eurosonen 2,4 prosent høyere i første kvartal 2018, mens årsveksten var på 2,8 prosent i fjerde kvartal. Utviklingen i industriproduksjonen har også vært svakere de siste månedene, med en økning på 0,5 prosent i mars etter tre måneder med fall. Dette kan tyde på noe lavere vekst i eurosonens BNP den nærmeste tiden, da utviklingen i industriproduksjonen er en indikator på den kommende utviklingen i BNP. En fortsatt ekspansiv pengepolitikk i eurosonen kan imidlertid bidra til å løfte BNP-veksten: Den europeiske sentralbanken (ECB) har nylig annonsert at den fortsetter med kjøp av obligasjoner resten av året, og at renten ikke vil settes opp før etter sommeren 2019. IMF anslår en BNP-vekst i eurosonen på 2,4 prosent i år og 2,0 prosent neste år.

Figur 10. Kvartalsvis BNP-vekst blant Norges viktigste handelspartnere. Sesongjusterte tall. Prosent

Kilde: Eurostat, BEA og SSB

Arbeidsmarkedet i eurosonen har bedret seg etter hvert som veksten har tatt seg opp. I april lå arbeidsledigheten på 8,5 prosent av arbeidsstyrken, det laveste nivået siden desember 2008 og 0,7 prosentpoeng lavere enn i april 2017. I Tyskland var ledigheten på 3,4 prosent, mens den fortsatt var høyest i Hellas og Spania, med henholdsvis 20,8 og 15,9 prosent, selv om ledigheten i begge disse landene har falt med i underkant av to prosentpoeng på ett år. Sysselsettingen i eurosonen har også tatt seg opp det siste året. I første kvartal økte sysselsettingen med 0,4 prosent og var 1,4 prosent høyere enn i første kvartal 2017.

Den økonomiske veksten i Storbritannia forble høy i 2016 på tross av bestemmelsen om utmelding av EU (Brexit). En svekkelse av det britiske pundet, skattelettelser og høyere offentlig konsum bidro til dette. I første halvår i fjor hadde den britiske økonomien imidlertid en klar nedbremsing, men veksten tok seg noe opp igjen i andre halvår. Grunnen til oppbremsing var hovedsakelig at høy inflasjon, som følge av et svakere pund etter folkeavstemmingen, medførte lavere kjøpekraft i husholdningene og dermed lavere vekst i privat konsum. Usikkerheten om hvilke regler og avtaler som skal gjelde mens forhandlingene om en ny handelsavtale med EU fortsatt pågår, bidro i tillegg til å dempe investeringene. I første kvartal i år har den økonomiske utviklingen i Storbritannia vært veldig svak med en BNP-vekst på 0,1 prosent, den laveste siden fjerde kvartal 2012. Ifølge tall fra Eurostat var veksten i både privat konsum og investeringene lavere enn i fjerde kvartal i fjor. IMF anslår at BNP-veksten i Storbritannia vil avta noe framover, fra 1,8 prosent i 2017 til 1,6 prosent i år og 1,5 prosent neste år.

USA

Også i USA har den økonomiske utviklingen vært noe svakere i første kvartal i år. USAs BNP økte med 0,5 prosent i første kvartal, mens den økte med cirka 0,8 prosent i de tre foregående kvartalene. Både veksten i privat konsum og i offentlige utgifter var lavere i første kvartal i år enn i fjerde kvartal i fjor, noe som dempet BNP-oppgangen, mens veksten i private bruttoinvesteringer tiltok og bidro positivt. Arbeidsledigheten i USA har holdt seg stabil på 4,1 prosent i flere måneder på rad, men falt de siste to månedene. I mai var den på 3,8 prosent av arbeidsstyrken, som er 0,5 prosentpoeng lavere enn i mai i fjor. Sysselsettingen fortsatte å øke i mai, og andelen av befolkningen som er sysselsatt var litt høyere enn året før, mens yrkesdeltakelsen var uendret. En ekspansiv finanspolitikk vil gi ytterligere vekstimpulser til den amerikanske økonomien framover. Ifølge IMFs siste prognose vil BNP-veksten i USA være på 2,9 prosent i år og 2,7 prosent neste år. I 2017 var BNP-veksten på 2,3 prosent.

Den økonomiske utviklingen i USA er i sum solid, med stadig bedring i arbeidsmarkedet og inflasjonen nærmere målet på 2 prosent. Dette har ført til at den amerikanske sentralbanken, Federal Reserve, har hevet styringsrenten i juni med 0,25 prosentpoeng. Renten ligger nå i intervallet 1,75 til 2,0 prosent. Federal Reserve har i tillegg signalisert to ytterligere rentehevinger i år, noe som innebærer en raskere innstramming av pengepolitikken enn anslått i forrige rentemøte.

Utviklingen i Norge

Stabil vekst i fastlandsøkonomien

Ifølge sesongjusterte tall fra nasjonalregnskapet økte bruttonasjonalprodukt (BNP) for Fastlands-Norge[8]Bruttonasjonalprodukt for Fastlands-Norge er lik bruttonasjonalprodukt (BNP) utenom næringene utvinning av olje og naturgass, rørtransport og utenriks sjøfart. med 0,6 prosent i første kvartal i år. Høyere vekst i offentlig konsum og i eksport av tradisjonelle varer enn i fjerde kvartal i fjor bidro til å trekke veksten i Fastlands-BNP opp, mens et fall i bruttoinvesteringene samt null vekst i privat konsum bidro negativt. Siden begynnelsen av 2017 har fastlandsøkonomien vist en jevn vekst på cirka 0,7 prosent hvert kvartal (tabell 1). Dette tilsvarer en kvartalsvis vekst på rundt 2,7 prosent målt i årlig rate, som er over trendveksten på 2 prosent.[9]Trendveksten er en estimert størrelse. SSBs siste estimat av den årlige trendveksten for BNP Fastlands-Norge er på 2 %. En oppgangskonjunktur er definert som en periode der veksten i BNP for Fastlands-Norge er høyere enn trendveksten. Dermed har Norge vært inne i en moderat oppgangskonjunktur i fem kvartaler på rad, etter to år med en nedgangskonjunktur drevet av redusert etterspørsel fra petroleumsnæringen.

2016 |

2017 |

2. kv. 2017 |

3. kv. 2017 |

4. kv. 2017 |

1. kv. 2018 |

|

|---|---|---|---|---|---|---|

Bruttonasjonalprodukt |

1,1 |

1,9 |

1,0 |

0,7 |

-0,3 |

0,6 |

Bruttonasjonalprodukt Fastlands-Norge |

1,0 |

1,9 |

0,6 |

0,7 |

0,7 |

0,6 |

Konsum i husholdninger |

1,5 |

2,6 |

0,7 |

0,7 |

0,9 |

0,0 |

– Varekonsum |

-0,1 |

1,6 |

0,9 |

0,4 |

0,9 |

-1,1 |

– Tjenestekonsum |

3,1 |

3,2 |

0,5 |

0,9 |

1,0 |

0,6 |

Konsum i offentlig forvaltning |

2,1 |

2,2 |

0,6 |

0,5 |

0,5 |

0,6 |

Bruttoinvestering i fast realkapital |

-0,2 |

4,9 |

0,8 |

-1,0 |

1,2 |

-5,1 |

– Utvinning og rørtransport |

-16,9 |

-2,0 |

0,1 |

-7,0 |

9,3 |

-11,1 |

– Fastlands-Norge |

6,1 |

5,5 |

2,6 |

0,3 |

0,1 |

-3,5 |

–– Næringer |

4,1 |

4,9 |

-0,3 |

5,8 |

-2,4 |

-0,8 |

––– Andre tjenester |

5,3 |

5,7 |

2,4 |

-0,4 |

0,3 |

-4,3 |

––– Industri og bergverk |

8,1 |

-7,1 |

-1,8 |

4,0 |

6,8 |

-8,4 |

––– Annen vareproduksjon |

4,5 |

9,2 |

-3,8 |

19,1 |

-11,9 |

6,3 |

–– Boliger (husholdninger) |

9,0 |

7,1 |

0,6 |

0,9 |

-5,1 |

-3,3 |

–– Offentlig forvaltning |

5,9 |

4,4 |

9,5 |

-7,9 |

10,4 |

-7,4 |

Eksport i alt |

-1,8 |

1,1 |

3,0 |

-0,5 |

-2,8 |

0,4 |

– Tradisjonelle varer |

-8,2 |

2,1 |

2,4 |

1,3 |

0,3 |

1,7 |

– Råolje og naturgass |

4,3 |

2,0 |

3,8 |

0,5 |

-8,9 |

0,3 |

Import i alt |

2,3 |

2,8 |

1,6 |

-2,5 |

4,1 |

-1,3 |

– Tradisjonelle varer |

-0,4 |

3,3 |

1,7 |

-0,6 |

2,2 |

0,6 |

Kilde: SSB (KNR)

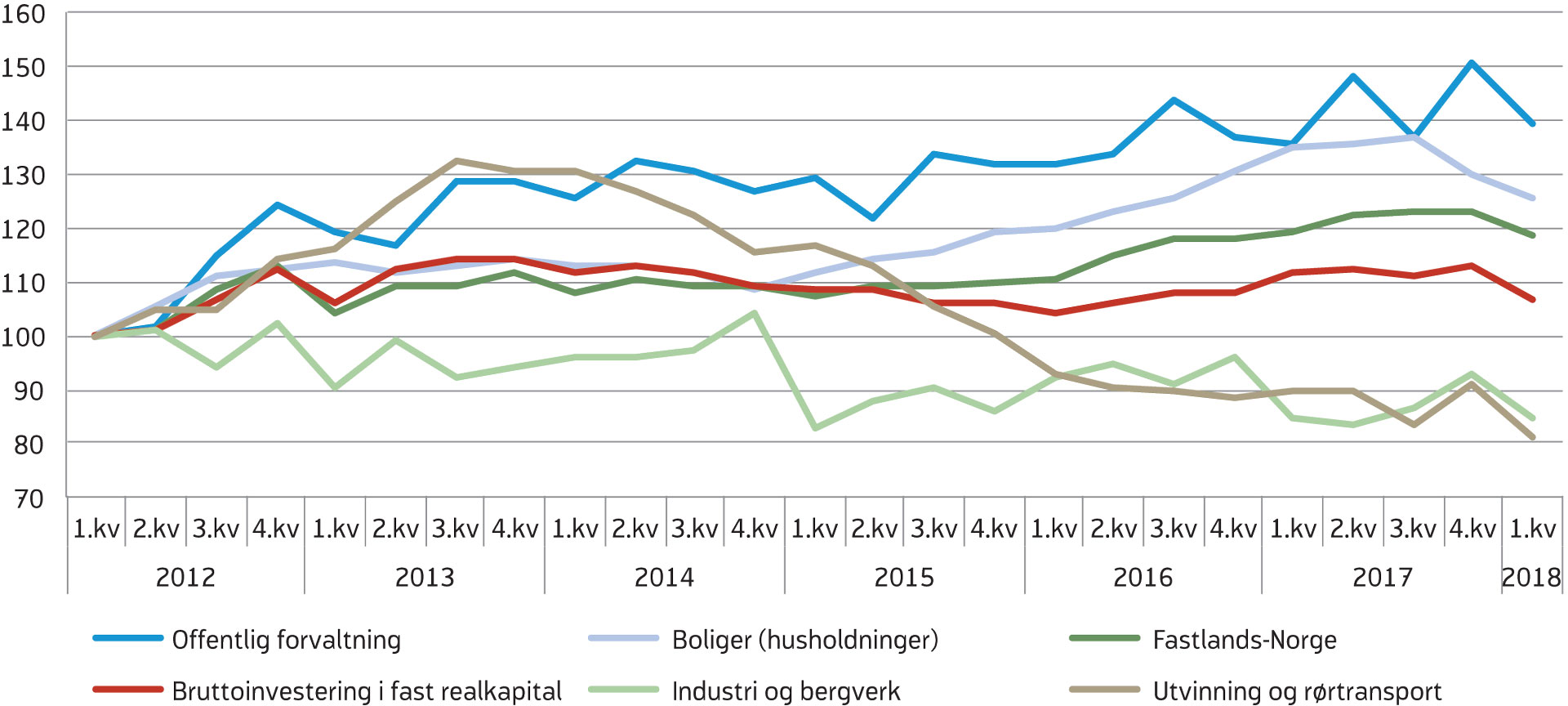

Nedgang i investeringene i første kvartal

De totale bruttoinvesteringene utgjør mer enn en fjerdedel av Fastlands-BNP og inkluderer både investeringer på norsk sokkel og på fastlandet. Etter tre år med nedgang eller ingen vekst, noe som særlig skyldes det store fallet i oljeinvesteringene, økte bruttoinvesteringene med 4,9 prosent i fjor (figur 11). Til dette bidro fortsatt vekst i investeringer i offentlige forvaltning og boliginvesteringer, som samlet utgjør cirka halvparten av bruttoinvesteringene. I tillegg var fallet i oljeinvesteringene i 2017 langt mindre enn i de to foregående årene. I første kvartal i år var det imidlertid et nytt fall i bruttoinvesteringene på 5,1 prosent som følge av nedgang i både oljeinvesteringene og i fastlandsinvesteringene. Bruttoinvesteringene i Fastlands-Norge gikk ned med 3,5 prosent i første kvartal. Dette skyldes fall i boliginvesteringer og industriinvesteringene. Offentlige investeringer gikk også ned etter den betydelige veksten i fjerde kvartal som skyldes innkjøp av nye kampfly.

Figur 11. Utviklingen i investeringene. Sesongjustert. Indeksert: 1. kvartal 2012=100

Kilde: SSB (KNR)

Oppgang i petroleumsinvesteringene framover

Oljeprisen falt kraftig fra sommeren 2014, og var på sitt laveste – under 30 dollar fatet – i begynnelsen av 2016. Oljeprisen har tatt seg opp siden, og har variert mellom 62 og 80 dollar fatet så langt i år. Avtalen mellom OPECs medlemsland og Russland om å forlenge kutt i oljeproduksjonen til slutten av 2018 har bidratt til oljeprisoppgangen. Lavere oljeproduksjon i Venezuela, samt USAs gjeninnførsel av restriksjoner på eksport av olje fra Iran, trekker også i retning av høyere oljepris. Veksten internasjonalt tok seg opp gjennom fjoråret og bidro også til høyere etterspørsel etter olje. Oljeprisen har imidlertid falt noe tilbake de siste ukene og har ligget på rundt 76 dollar fatet. Signaler om at Saudi-Arabia og Russland ønsker en økning av oljeproduksjonen kan være en årsak. Dette vil bli diskutert i møtet mellom OPEC-landene og Russland i slutten av juni. I tillegg blir utvinning av skiferolje mer lønnsom desto mer oljeprisen stiger, slik at oljeproduksjonen kan øke og prisen igjen blir presset ned. Terminprisene på olje som skal leveres om ett til to år er avtakende og lavere enn dagens pris. Vi legger derfor til grunn i vår prognose at oljeprisen blir på 72 dollar fatet i gjennomsnitt i år og på 70 dollar fatet neste år, men det er stor usikkerhet knyttet til anslaget.

Oljeinvesteringene nådde sitt høyeste nivå i tredje kvartal 2013, før de begynte å falle. Nedgangen ble klart forsterket av fallet i oljeprisen fra andre halvår 2014, og oljeinvesteringene har falt med 39 prosent fra fjerde kvartal 2013 til første kvartal 2018. Nedgangen i petroleumsinvesteringene ble i imidlertid betydelig mindre i fjor enn i 2016 og 2015. Foreløpige tall fra kvartalsvis nasjonalregnskap (KNR) viser et nytt fall i oljeinvesteringene i første kvartal i år (figur 11). Denne nedgangen kan sees i sammenheng med den betydelige oppjusteringen av veksten i oljeinvesteringene i fjerde kvartal i fjor og med at flere prosjekter har blitt utsatt. I SSBs investeringsundersøkelse fra mai har virksomhetene nedjustert anslaget for investeringene innen olje- og gassvirksomhet i år. Til tross for nedjusteringen anslås det nå en økning i investeringene i 2018 på 1,3 prosent sammenliknet med tilsvarende anslag for 2017 og målt i løpende priser, etter tre år med nedgang. Det første anslaget på oljeinvesteringene i 2019 tyder på en økning på 8 prosent. Vi venter derfor at oljeinvesteringene vil begynne å vokse igjen i år, og at oppgangen fortsetter neste år (tabell 2).

2018 |

2019 |

|

|---|---|---|

Arbeidsmarked |

||

Registrerte helt ledige |

64 000 |

62 000 |

Registrerte helt ledige i prosent av arbeidsstyrken |

2,3 |

2,2 |

Registrerte helt ledige og arbeidssøkere på tiltak |

78 000 |

76 000 |

Registrerte helt ledige og arbeidssøkere på tiltak i prosent av arbeidsstyrken |

2,8 |

2,7 |

AKU-arbeidsledige i prosent av arbeidsstyrken |

3,8 |

3,6 |

Sysselsettingsvekst (AKU) |

1,5 |

1,3 |

Arbeidsstyrkevekst (AKU) |

1,1 |

1,0 |

Realøkonomi |

||

Konsum i husholdninger mv. |

2,4 |

2,8 |

Bruttoinvesteringer Fastlands-Norge |

0,6 |

1,1 |

- Boliginvesteringer |

-7,0 |

-3,0 |

Petroleumsinvesteringer |

5,0 |

8,0 |

Eksport |

1,8 |

1,8 |

- Tradisjonelle varer |

4,5 |

4,1 |

Bruttonasjonalprodukt Fastlands-Norge |

2,2 |

2,3 |

Valutakurs og oljepris (nivå) |

||

NOK per euro |

9,5 |

9,1 |

Råoljepris i dollar |

72 |

70 |

Kilde: NAV

Nedgang i boliginvesteringene

Etter nedgang i 2014 økte boliginvesteringene kraftig gjennom hele 2015 og 2016. Boliginvesteringene økte med ytterligere 7,1 prosent i fjor, men veksttakten avtok gjennom året og det var et fall på 5,1 prosent i fjerde kvartal. I første kvartal i år falt boliginvesteringene med ytterligere 3,3 prosent. Utviklingen i boliginvesteringene følger utviklingen i igangsetting av nye byggeprosjekter. Etter sterk vekst siden slutten av 2014 har antallet igangsettingstillatelser til nye boliger vist en avtakende trend siden desember 2016, om enn fra et rekordhøyt nivå, ifølge sesongjusterte tall fra Statistisk sentralbyrå (SSB). Fra mai 2017 til april i år ble det gitt 13,4 prosent færre igangsettingstillatelser til nye boliger enn i den foregående tolvmånedersperioden.

Samtidig har det høye boligtilbudet og strammere kredittpraksis, etter at den nye boliglånsforskriften trådde i kraft i januar 2017, bidratt til nedgang i boligprisene det siste året. Ifølge sesongjusterte tall fra SSBs prisindeks for brukte boliger, falt boligprisene med henholdsvis 0,4 og 1,2 prosent i gjennomsnitt for hele landet i andre og tredje kvartal i fjor, økte igjen i fjerde kvartal, men falt på nytt i første kvartal i år med 0,3 prosent. Sammenliknet med første kvartal 2017 var prisen på brukte boliger 1,1 prosent lavere i første kvartal i år. Sesongjusterte tall fra Eiendom Norge, som benytter en annen metode enn SSB for å beregne boligprisindeksen, viser at boligprisene har økt hver måned fra og med februar til mai i år, etter nesten 10 måneder på rad med nedgang. Mai var også den første måneden med positiv årsvekst på et halvt år, med 1,0 prosent. Dette tyder på at boligprisnedgangen snur i år, og vi legger til grunn i vår prognose at boligprisene vil øke noe resten av året, men at de i gjennomsnitt blir omtrent uendret fra 2017. I 2019 venter vi at boligprisene blir noe høyere enn i år.

Igangsettingstallene er en indikator for framtidige boliginvesteringer, da flere prosjekter kan bli gjennomført med et visst tidsetterslep. Et fallende antall igangsettingstillatelser det siste året tyder derfor på lavere vekst i boliginvesteringene framover. Samtidig har fallet i igangsetting av nye boliger blitt stadig mindre de siste månedene, og når boligprisnedgangen er over kan det bidra til høyere igangsetting av nye byggeprosjekter. Vi venter derfor at boliginvesteringene vil falle noe i år og noe mindre neste år (tabell 2).

Forventet vekst i industriinvesteringene

I fjor falt investeringene i industri og bergverk med 7,1 prosent, til tross for en økning i andre halvår (figur 11). I første kvartal i år var det en ny nedgang i industriinvesteringene. Dette gjaldt de fleste industrinæringene, blant annet flere produsenter av råvarer og leverandørene til oljeindustri. Nærings-, drikkevare- og tobakksindustri, som står for omtrent 25 prosent av de totale industriinvesteringene, hadde derimot en oppgang.

Ifølge SSBs investeringsundersøkelse fra mai er virksomhetenes anslag på industriinvesteringene i år 7,8 prosent høyere enn tilsvarende anslag for 2017 og målt i løpende priser. Det første anslaget på industriinvesteringene i 2019 tyder på en økning på 15 prosent. Det er særlig høyt investeringsanslag innen oljeraffinering, kjemisk og farmasøytisk industri som bidrar til dette. Vi legger derfor til grunn i vår prognose at industriinvesteringene vil øke i år og neste år.

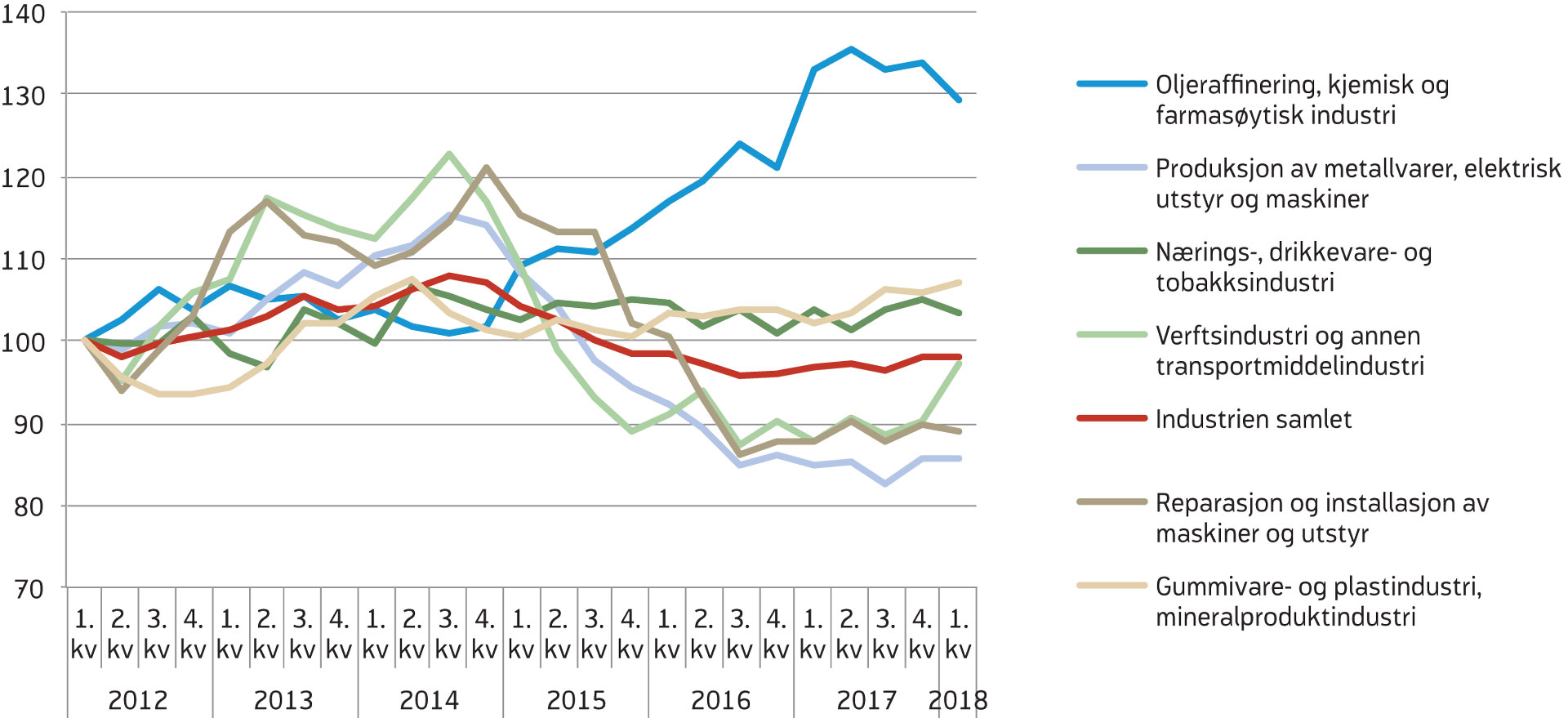

Stabil industriproduksjon

Etter to år med nedgang, i stor grad på grunn av lavere produksjon i næringene som leverer til oljeindustrien, hadde bruttoproduktet i industrien en liten økning i 2017 (figur 12). Høy vekst innen oljeraffinering, kjemisk og farmasøytisk industri i bidro til oppgangen i industriproduksjonen, samtidig som produksjonsnedgangen blant oljeleverandørene flatet ut. I første kvartal i år var industriproduksjonen omtrent uendret fra fjerde kvartal, men sammensettingen var noe annerledes. Oljerelaterte industrinæringer, som metallvareproduksjon og særlig verftsindustri, bidro til å trekke opp industriproduksjonen, mens blant annet næringsmiddelindustrien, oljeraffinering og kjemisk råvareproduksjon trakk ned.

Figur 12. Bruttoprodukt for industrien. Utvalgte industrinæringer. Sesongjustert. Indeksert: 1. kvartal 2012=100

Kilde: SSB (KNR)

Ifølge SSBs konjunkturbarometer for industrien er den generelle bedømmelsen av utsiktene for andre kvartal i år, samlet sett, positiv. Mange industriledere venter at ordretilgangen fra både hjemme- og eksportmarkedet vil øke videre. Det ventes også vekst i den samlede ordrebeholdningen. Dette gjelder både produsentene av investeringsvarer, innsatsvarer og konsumvarer. Fortsatt svakere krone enn tidligere år og høyere vekst internasjonalt vil bidra til fortsatt vekst i eksportnæringene, samtidig som en ny oppgang i oljeinvesteringene vil bidra til økt produksjon blant oljeleverandørene. Vi venter derfor at industriproduksjonen tar seg opp i år og neste år.

Videre vekst i privat konsum

Husholdningenes forbruk utgjør om lag halvparten av Fastlands-BNP, slik at deres forbruksbeslutninger har stor betydning for veksten i norsk økonomi. I fjor økte husholdningenes konsum med 2,6 prosent, etter en økning på kun 1,5 prosent i 2016. I 2016 var lønnsveksten den laveste SSB har målt på 2000-tallet. Dette, sammen med høy prisvekst, førte til den største nedgangen i reallønningene på mange tiår og videre til at konsumet ble dempet. I fjor økte reallønningene, det vil si lønninger justert for prisvekst, med 0,8 prosent. Sammen med en økning i antall sysselsatte, bidro dette til høyere vekst i husholdningenes konsum. Det var fortsatt solid vekst i tjenestekonsumet, og varekonsumet var også høyere enn året før. I første kvartal i år var det imidlertid ingen vekst i det private konsumet, hovedsakelig som følge av en nedgang i varekonsumet på 1,1 prosent. Denne nedgangen må sees i sammenheng med redusert bilkjøp i første kvartal, etter en betydelig økning kvartalet før på grunn av kommende økte avgifter på dieselbiler.

Framover venter vi at reallønningene vil øke noe raskere enn i de to siste årene som følge av bedrede konjunkturer og lavere arbeidsledighet. Sammen med økt sysselsetting vil dette bidra til høyere vekst i disponibel realinntekt for husholdningene fram til 2019 og videre i privat konsum. I tillegg til de løpende inntektene, tar husholdningene hensyn til sin formue når de bestemmer sitt forbruk, og en stor del av husholdningenes formue består av eiendom. Vi venter at boligprisnedgangen snur i år og at boligprisene øker noe fram til utgangen av 2019, noe som vil trekke i retning av noe høyere konsum. Vi venter derfor at privat konsum i år vil vokse omtrent som i fjor og noe raskere neste år (tabell 2).

Vekst i offentlige utgifter

Offentlige utgifter, det vil si summen av konsum og bruttoinvesteringer i offentlig forvaltning, utgjør rundt en tredel av Fastlands-BNP. Ekspansiv finanspolitikk under den siste nedgangskonjunkturen har bidratt til å heve veksten i fastlandsøkonomien. I vår prognose legger vi til grunn at offentlige utgifter vil vokse noe saktere i år og neste år enn i fjor, slik det anslås i revidert nasjonalbudsjett 2018, og dermed i mindre grad bidra til veksten i norsk økonomi enn det som har vært tilfellet de siste årene.

Høyere eksport av tradisjonelle varer

Etter halvannet år med nedgang gikk eksport av tradisjonelle varer opp hvert kvartal i fjor og ble 2,1 prosent høyere enn i 2016. Oppgangen kom etter en nedgang på hele 8,2 prosent fra 2015 til 2016. I første kvartal i år var det igjen en betydelig vekst i eksport av tradisjonelle varer på 1,7 prosent fra fjerde kvartal, noe som var et viktig bidrag til veksten i fastlandsøkonomien.

Framover venter vi høyere vekst i verdensøkonomien og at etterspørselen etter norske varer og tjenester dermed vil ta seg ytterligere opp. Vi venter at kronen styrker seg gradvis fram til 2019, men at den fortsatt vil være svakere enn i 2014 og 2015. En svak kronekurs er positiv for norsk eksport, siden den gjør norske varer billigere i utlandet. Dette vil også bidra til høyere etterspørsel fra utlandet og til vekst i eksportvolumet av norske varer og tjenester i år og neste år.

Valutakurs og rente

Den norske krona svekket seg gradvis i andre halvår i fjor og var mot slutten av 2017 på sitt svakeste nivå mot euroen siden finanskrisen. Dette skjedde samtidig som oljeprisen tok seg opp og rentedifferansen med utlandet var uendret, noe som tyder på at kronesvekkelsen gjenspeilet økt usikkerhet blant utenlandske investorer og videre mindre risikovilje til å holde norske kroner. Den norske krona har styrket seg noe hittil i år, og vi venter at dette vil fortsette framover, men at den i gjennomsnitt vil være svakere i år enn i fjor.

Norges Bank holdt styringsrenten uendret på 0,5 prosent i juni. Ifølge deres siste renteprognose vil styringsrenten trolig bli satt opp i september i år og deretter øke gradvis opp til noe over 2,0 prosent ved utgangen av 2021. Dette er lite endret fra forrige rentemøte i mars, men innebærer noe raskere renteheving fra andre halvår 2019.

Den 28. februar vedtok regjeringen en ny forskrift for pengepolitikken der inflasjonsmålet ble satt ned fra 2,5 prosent til 2 prosent. Inflasjonsstyringen skal fortsatt være fleksibel og bidra til høy og stabil produksjon og sysselsetting og ta hensyn til finansiell stabilitet. Ifølge Norges Bank har et lavere inflasjonsmål liten betydning for renteutsiktene den nærmeste tiden og den nye forskriften vil dermed ikke føre til vesentlige endringer i utøvelsen av pengepolitikken.

Moderat konjunkturoppgang

Veksten i fastlandsøkonomien tok seg opp i fjor og vi er inne i en moderat oppgangskonjunktur som vi venter vil fortsette i år og neste år. Dette skyldes at fallet i oljeinvesteringene snur i år slik at oljeinvesteringene igjen begynner å gi positive impulser til norsk økonomi. Samtidig vil fortsatt lav rente og svak kronekurs, høyere etterspørsel fra utlandet samt noe høyere vekst i privat konsum også bidra til å løfte veksten i fastlandsøkonomien. Nedgang i boliginvesteringene framover, samt lavere vekst i offentlige utgifter, vil på den andre siden dempe veksten i norsk økonomi i år og neste år (tabell 2).

NAVs arbeidsmarkedsprognose

Arbeidsmarkedet har bedret seg siden begynnelsen av 2017, i takt med høyere vekst i fastlandsøkonomien. Tall fra både nasjonalregnskapet og AKU viser at sysselsettingen økte i fjor, og at veksttakten har tatt seg opp i første kvartal i år. AKU-ledigheten var i mars på 3,9 prosent av arbeidsstyrken, eller 1,2 prosentpoeng lavere enn toppen i januar 2016. Den registrerte arbeidsledigheten falt kraftig gjennom fjoråret, og den har fortsatt å gå ned så langt i år. Både NAVs og SSBs statistikk viser at antallet ledige stillinger har gått opp det siste året, noe som tyder på at etterspørsel etter arbeidskraft øker.

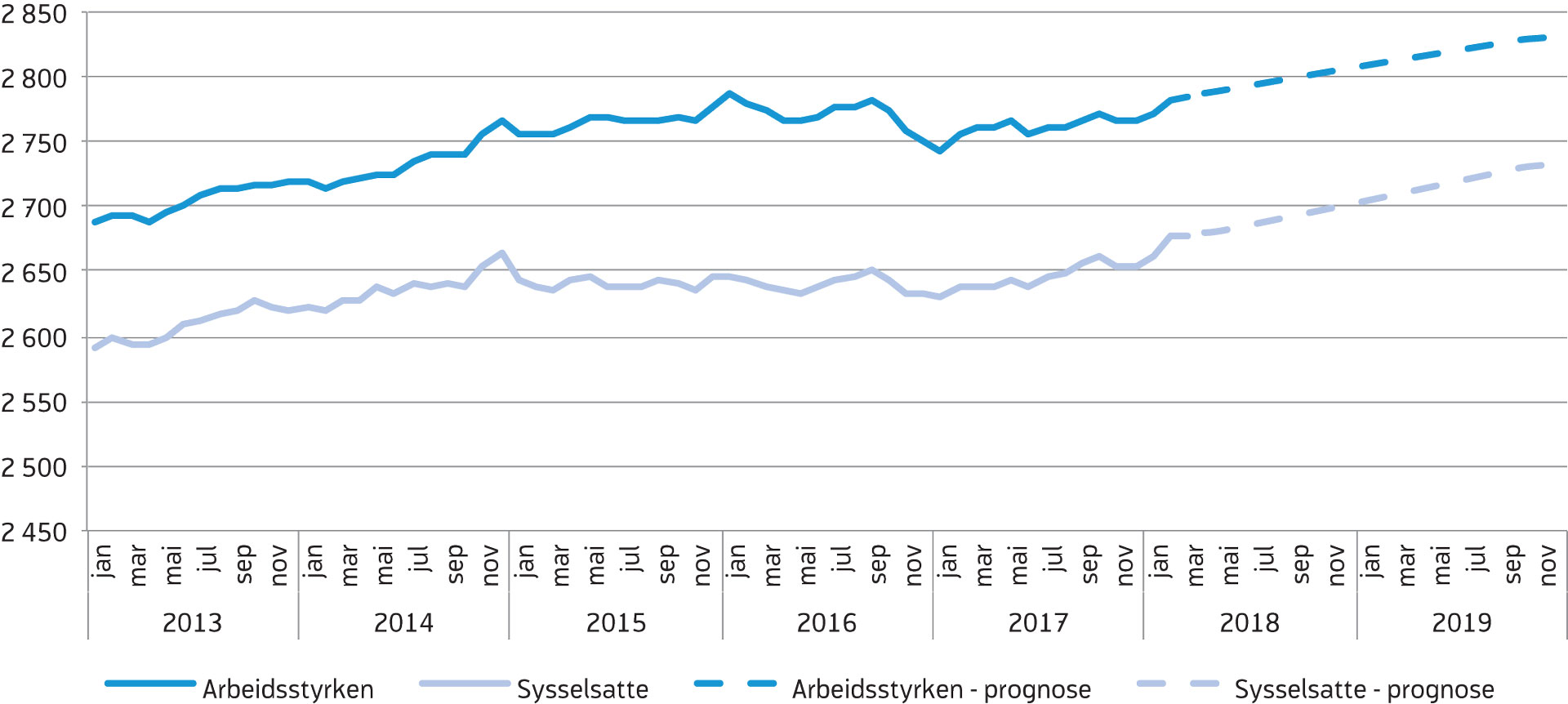

Ifølge AKU økte antall sysselsatte gjennom fjoråret, etter to år uten vekst. Som årsgjennomsnitt var imidlertid veksten i sysselsettingen beskjeden, med 0,3 prosent, eller 9 000 flere sysselsatte enn i 2016. I første kvartal i år tok sysselsettingsveksten seg opp, med 21 000 flere sysselsatte enn kvartalet før. I år og neste år venter vi noe høyere vekst i norsk økonomi enn i fjor, og dermed høyere vekst i sysselsettingen, med henholdsvis 1,5 og 1,3 prosent. Det betyr at det ved utgangen av 2019 vil være om lag 80 000 flere sysselsatte enn ved utgangen av 2017 (figur 13).

Figur 13. Utviklingen i arbeidsstyrken og sysselsettingen ifølge AKU.1 000 personer. Sesongjusterte tall

Kilde: SSB og NAV

Ifølge tall fra SSB var nettoinnvandringen i første kvartal 2018 på 5 500 personer. Dette er det laveste tallet på nettoinnvandring i første kvartal siden 2006, og er cirka en tredel sammenliknet med toppen i første kvartal 2011. Nettoinnvandringen fra landene de fleste arbeidsinnvandrerne kommer fra har vært avtakende de siste årene. Dette henger sammen med at en svak krone og den siste nedgangskonjunkturen har gjort det norske arbeidsmarkedet mindre attraktivt for utenlandske arbeidstakere, samtidig som den økonomiske utviklingen har vært positivt i landene de fleste arbeidsinnvandrerne kommer fra. Asylsøkere er ikke med i denne statistikken før de har fått godkjent sin asylsøknad og blitt bosatt. I 2017 var antallet flyktninger som kom til Norge lavt sammenliknet med tidligere år. Ifølge tall fra UDI kom det totalt 3 500 asylsøknader i løpet av 2017, som er det samme som i 2016, men betydelig lavere enn i 2015 med 31 200 søknader. Innvilgelsesandelen av samtlige søknader som ble behandlet i 2017 var på 59 prosent. De fleste nye asylsøkerne kom fortsatt fra Syria, Eritrea og Afghanistan. Hittil i år har UDI mottatt i underkant av tusen asylsøknader, noe som er cirka halvparten av det som ble mottatt i samme periode i fjor. De fleste var fra afghanske statsborgere. Vi legger til grunn noe lavere nettoinnvandringen framover, også fra Europa, slik det anslås i SSBs befolkningsframskrivingen. Dette bidrar til å dra ned veksten i arbeidsstyrken de nærmeste årene. Samtidig venter vi at flere av flyktningene som kom i 2015 vil begynne å delta på arbeidsmarkedet i år og neste år. Bedrede konjunkturer vil på sin side bidra til at yrkesdeltakelsen øker noe mot 2019. Samlet anslår vi at arbeidsstyrken vil øke med 1,1 prosent i år og 1,0 prosent neste år.

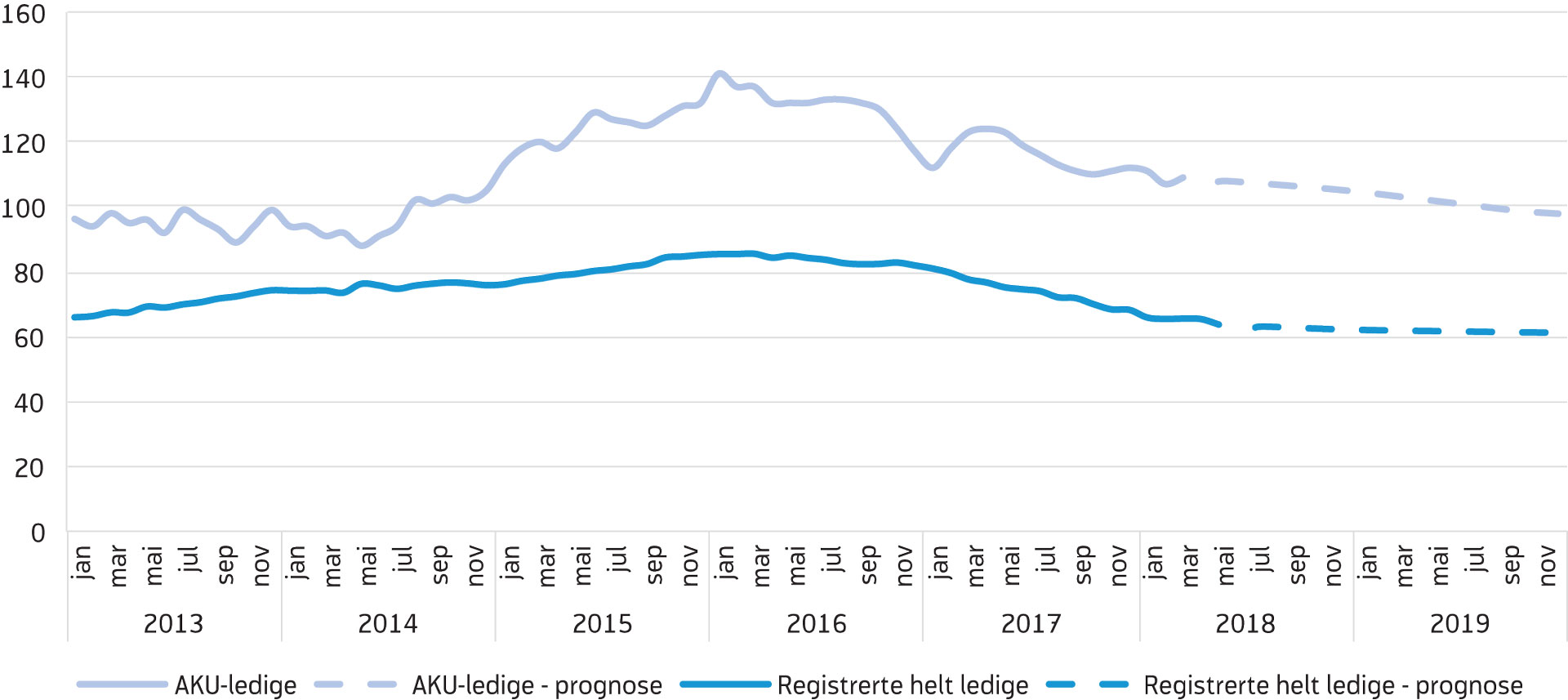

Arbeidsledigheten målt med AKU har vist en tydelig fallende trend siden høsten 2016, selv om den har svingt en del fra måned til måned. Vi venter at den vil fortsette å gå noe ned framover, da Norge er inne i en moderat oppgangskonjunktur med noe høyere vekst i sysselsettingen enn i arbeidsstyrken (figur 14). Etter å ha gått ned gjennom hele fjoråret, har bruttoledigheten og antallet helt ledige falt med henholdsvis 6 800 og 4 500 personer fra desember til mai, justert for normale sesongvariasjoner. I mai var det sesongjusterte antallet registrerte helt ledige på 64 000, som tilsvarer 2,3 prosent av arbeidsstyrken. Vi venter at den registrerte arbeidsledigheten vil fortsette å falle framover, men saktere enn i de siste månedene. Vi anslår at det i gjennomsnitt vil være 64 000 helt ledige i år og 62 000 i 2019. Det innebærer en ledighet på 2,3 prosent av arbeidsstyrken i 2018 og 2,2 prosent i 2019. Dersom tiltaksnivået blir som det er foreslått i revidert nasjonalbudsjett 2018 vil dette innebære en bruttoledighet på 2,8 prosent av arbeidsstyrken i år og 2,7 prosent neste år.

Figur 14. Utviklingen i antall registrerte helt ledige og ledige ifølge AKU. 1000 personer. Sesongjusterte tall

Kilde: SSB og NAV

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|---|

Befolkning 15-74 år |

3 681 000 |

3 744 000 |

3 798 000 |

3 850 000 |

3 896 000 |

935 000 |

3 966 000 |

Arbeidsstyrken |

2 631 000 |

2 671 000 |

2 704 000 |

2 723 000 |

2 764 000 |

2 769 000 |

2 763 000 |

Sysselsatte |

2 542 000 |

2 583 000 |

2 602 000 |

2 624 000 |

2 639 000 |

638 000 |

2 647 000 |

Yrkesdeltakelsen |

71,5 % |

71,4 % |

71,2 % |

70,7 % |

71,0 % |

70,0 % |

69,7 % |

AKU-arbeidsledige |

86 000 |

88 000 |

102 000 |

98 000 |

125 000 |

131 000 |

117 000 |

Registrerte helt ledige (NAV) |

69 395 |

65 682 |

69 719 |

75 254 |

80 561 |

83 813 |

74 235 |

Kilde: SSB og NAV

Næringsvise forskjeller

Den oljedrevne nedgangskonjunkturen ligger nå bak oss og vi venter en moderat oppgangskonjunktur fram til 2019. Vi venter at oljeinvesteringene øker igjen i år og i 2019. Vi anslår derfor at nedgangen i sysselsettingen innen utvinning av olje og gass og innen industri- og tjenestenæringer som leverer til oljeindustrien avtar framover. I andre deler av industrien forventer vi at fortsatt svak krone og høyere etterspørsel fra utlandet, samt økt privat konsum, vil bidra til økt aktivitet og økt sysselsetting både i år og neste år.

Bygge- og anleggsnæringen har vært blant næringene med størst vekst i sysselsettingen de siste årene. Vi venter at sysselsettingen innen bygge- og anleggsbransjen vil fortsette å øke fram til 2019, men at den vokser saktere framover som følge av lavere boliginvesteringer.

Helse- og omsorgstjenester sysselsetter flest personer i Norge, over 20 prosent av de sysselsatte jobber her. Sysselsettingen i denne næringen har økt jevnt, og vi legger til grunn at den vil fortsette å øke de nærmeste årene. Videre er det i de private tjenestenæringene at vi venter økt sysselsetting fram til 2019.

Makromodellen KVARTS

Denne prognosen er basert på modellsimuleringer vi har gjort med den makroøkonometriske modellen KVARTS. KVARTS er en modell for norsk økonomi utviklet av Statistisk sentralbyrå (SSB). Modellen er estimert på data fra kvartalsvis nasjonalregnskap og er basert på økonomisk teori. For mer informasjon om modellen, se MODAG og KVARTS - SSB

Referanser

Andersen, Ulf, Ådne Cappelen, Einar Nordbø, Helge Næsheim, Johannes Sørbø og Ragnar Torvik (2017). Mål for arbeidsledigheten: Avvik, årsaker og supplerende indikatorer. Arbeidsnotat 8/2017 Finansdepartementets notatserie.